ファッション業界の御意見番であるコンサルタントの小島健輔氏が、日々のニュースの裏側を解説する。「ユニクロ」を運営するファーストリテイリングの2021年8月期連結決算が発表された。コロナ禍でも最高益を達成する強さを見せつけたが、細かく分析すると課題も見えてくる。

10月14日に公表されたファーストリテイリングの2021年8月期決算は、国内とグレーターチャイナのユニクロが復調し、売上収益、営業利益こそ19年8月期に及ばなかったものの、為替差益192億円も寄与して税引き前利益は過去最高益を更新した。したたかに復調したかに見えるファーストリテイリングだが、2つの死角が指摘される。

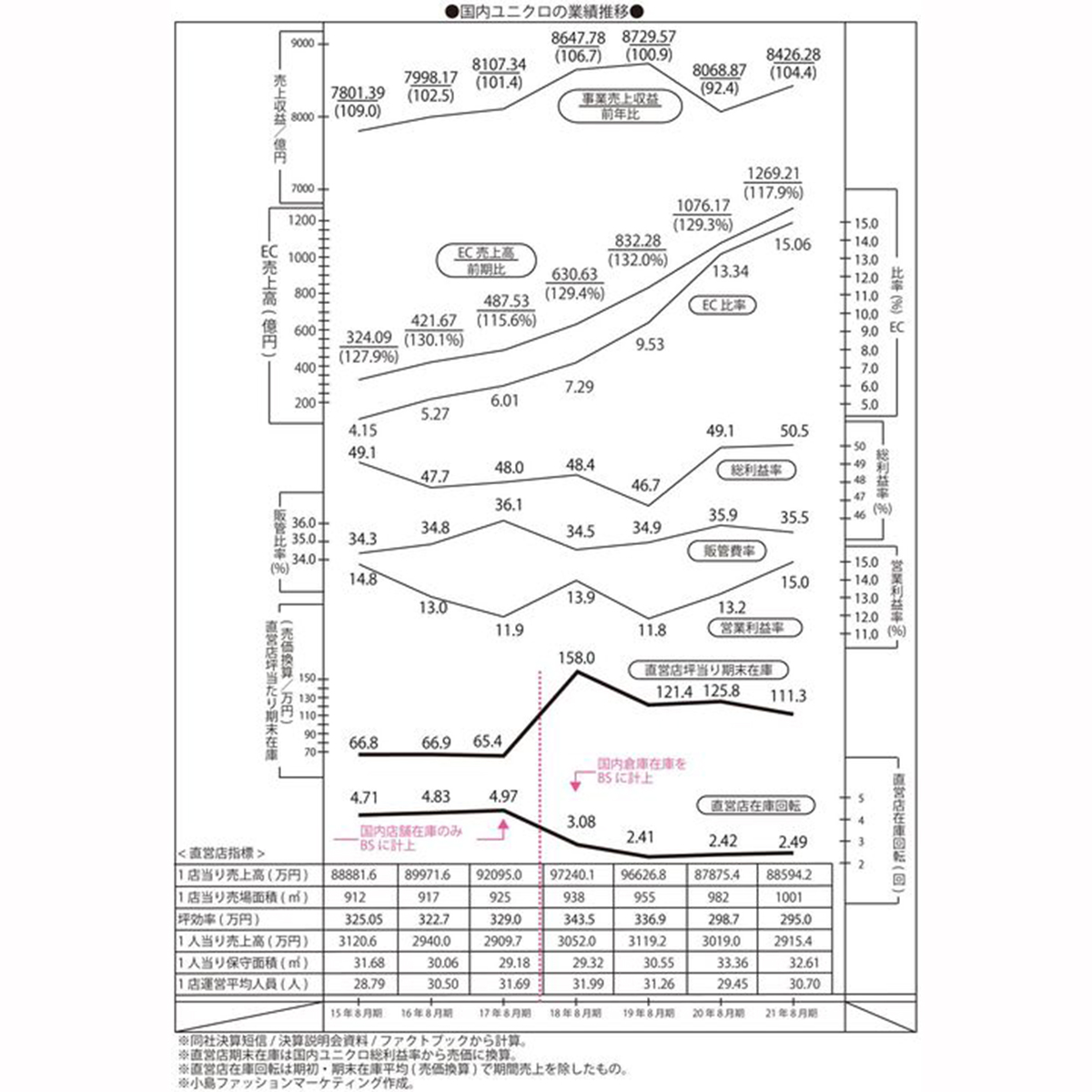

コロナを克服して最高益を計上した21年8月期連結決算

売上収益は前期比6.2%増の2兆1329億9200万円とコロナ前の19年8月期には1575億5600万円、営業利益も2490億1100万円と同じく86億円2500万円、当期利益も1756億8400万円とわずかに届かなかったが、税引き前利益は前期から73.9%伸びて2658億7200万円と過去最高を更新し、したたかな立ち直りを見せた。

回復をけん引したのは売上収益が16.7%(763億円)伸びたグレーターチャイナ(中国本土、香港、台湾)・ユニクロと4.4%(357.4億円)伸びた国内ユニクロで、GUは1.4%(33.5億円)の微増に留まり、グローバルブランドは1.3%(14.3億円)減少した。営業利益でも52.7%(346億円)も伸びたグレーターチャイナ・ユニクロと17.7%(185.6億円)伸びた国内ユニクロが貢献し、GUは7.6%(16.6億円)減益、グローバルブランドは赤字を8分の1近くまで圧縮したが黒字転換はならなかった。

22年8月期は国内ユニクロが反動で減収減益(既存店11%減、EC微増)、グレーターチャイナ・ユニクロも上期は減収減益(通期は小幅な増収増益)、GUも減収・利益横ばい、欧州ユニクロは増収増益、北米ユニクロは大幅増収で黒字化、グローバルブランドも黒字化すると見て、営業収益を3.1%増の2兆2000億円、営業利益を8.4%増の2700億円、親会社所有者に帰属する当期利益を3.0%増の1750億円と見込んでいる。

したたかなマネジメントスキル

コロナ禍が長引く中では売り上げの回復は一進一退となったが、粗利益率を19年8月期の48.9%からコロナ禍の20年8月期でも48.6%と0.3ポイントの低下に留め、21年8月期には50.3%と15年8月期(50.5%)の水準に引き上げた在庫運用とサプライのマネジメントスキルは、商社との製販同盟を割り引いても突出した力量と評価するべきだろう。「無印良品」の良品計画が18年9月〜19年8月の51.3%から19年9月〜20年8月は47.%と3.9ポイントも落とし、21年8月期も48.9%と回復しきれなかったのと比較すれば、マネジメントスキルの格差は歴然だ。

販管費率も然りで、19年8月期の37.3%から20年8月期には40.1%と2.8ポイントかさんだが、21年8月期では38.4%まで抑制しており、14年の40.0%、15〜16年の39%台に比べれば格段に効率化されている。販管費の中身を19年8月期と比較すると、切り下げられたのは広告宣伝費率(3.25%→3.12%)だけで、不動産費率 (注1)は0.51ポイント、人件費率は0.56ポイント、ECの拡大(約47%増の3800億円)で物流費も0.19ポイント上昇しているが、コロナ禍が長引いて販売効率が低下した中では抑制が効いている。

コロナ禍の20年8月期、国内ユニクロ直営店の販売効率は11.3%低下したが、1人当たり保守面積を19年8期の30.55平方メートルから33.36平方メートルに拡大して1人当たり売上高を3119.2万円から3019.0万円への低下に留めている。この間に国内ユニクロの常勤雇用者 (注2)が1万3621人から1万3259人と2.66%減少、パート・アルバイトの平均在籍数も3万535人から2万9562人と3.19%の減少に留まって極端なシフト削減は確認できないが、海外も含む全社ではパート・アルバイトの平均在籍数が8万758人から7万765人と12.37%も減少しているから、売上減少に伴って相応の運営人時量が削減されたと推察される。

21年8月期では国内ユニクロの販売効率はさらに1.24%低下したが人時量はほとんど削減されず、1人当たり保守面積も32.61平方メートルと若干縮小したが、全社では常勤雇用者数が3.7%、パート・アルバイトの平均在籍数はさらに10.78%も減少しているから、売り上げは回復しても運営人時量抑制の手綱は緩めなかったようだ。

運営人時量の圧縮はRFIDタグとセルフレジの導入によるところも大きい。棚卸しや棚戻しの人時量削減に加えてセルフレジの本格導入は効果絶大で、RFIDレーダーを使えばEC受注への店在庫引き当てで生じるピッキングも格段に効率化できる。国内ユニクロは10月8日からECで注文してから最短2時間で店舗の商品を受け取れる「オーダー&ピック」を全国750店舗で始めたが、そんな裏付けもあったと思われる。

店舗物流が絡む荷受け・品出しは改善の余地が大きいものの、デジタル装備が進むユニクロの店舗運営は急ピッチで効率化している。その基盤となっているのが店舗資産の入れ替えによる大型化だ。

(注1)不動産費率はIFRS会計適用で比較が難しいが、単純に地代家賃と減価償却費の合計で見れば10.76%から11.27%に上昇している。人件費は委託費と合算して15.18%から15.74%に上昇している

(注2)ファーストトリテイリングでは18年以降、正社員とフルタイム勤務者を「常勤雇用者」とし、パート・アルバイトも8時間労働の常勤雇用者に換算せず、平均在籍者数を開示している

店舗資産の継続的入れ替えによる大型化と効率化

販管費の2大項目は不動産費と人件費だが、ファーストリテイリングはコロナ禍のはるか以前から着々と抑制策を積み上げてきた。店舗物件の継続的入れ替えによる店舗規模の拡大、デジタル投資による運営人時量の圧縮がその要と思われる。

21年8月期は全社で230店舗を出店して333店舗を退店しているが(103店純減)、20年8月期までの5年間では1357店舗を出店して705店舗を退店している(652店純増)。ユニクロ業態では21年8月期までの6年間で1028店を出店して383店を退店している(645店純増)。効率指標がそろう国内ユニクロは同期間に164店を出店して197店を退店しているが(33店純減)、この間に平均店舗面積が917平方メートルから1001平方メートルに拡大する一方、平均運営人員は30.50人から30.70人とほとんど変わっておらず、1人当たり保守面積は30.06平方メートルから32.61平方メートルに拡大している。

坪当り売上高はこの間に322.7万円から18年8月期には343.5万円のピークに達したが、コロナ禍を経て21年8月期は295.0万円まで落ちている。1人当たり売上高も16年の2940万円から19年には3119.2万円まで上昇したが21年には2915.4万円に落ちており、保守面積拡大効果を相殺している。逆にいえば、保守面積拡大効果がなかったら、人件費負担は相応に上昇して収益を圧迫したはずだ。

もっと長い目で見れば、08年は平均688平方メートルの店舗を20.34人で運営して6億円強(1人当たり2995万円)を売り上げていたのが、18年のピークでは平均938平方メートルの店舗を31.99人で運営して9億7240万円(1人当たり3052万円)を売り上げ、コロナ禍を経て21年は平均1001平方メートルの店舗を30.70人で運営して8億8594万円(1人当たり2915万円)を売り上げている。

店舗面積拡大の効果は運営人件費の抑制だけではない。集客力と絶対売上額で商業施設デベロッパーに「準核店舗」と認めさせ、破格の家賃条件(推定家賃負担率8%)と売上金の直接収納、キャッシュレス決済の直接契約(2.0%未満)という優位をもたらしている。

第一の死角 チャンスとリスクは裏表

コロナ後を見据え「情報製造小売業化してグローバルNo.1へと成長を加速する」とうたうファーストリテイリングは、DX(デジタルトランスフォーメーション)を軸に「適品の適時・適量生産・適地販売」「店舗とEC一体の購買利便向上」「サステナビリティと正しい経営の追求」を経営課題に挙げているが、今回の決算発表で注目を集めたのは「人権侵害を絶対に容認しない」という決断だった。

新疆綿問題に直接、言及するものではなく、原材料の生産者まで自社で直接確認する体制を構築するというものだが、中国の政府や消費者がこれをどう受け取るかは予断を許さない。15年8月期には18.13%だったグレーターチャイナ売上依存度が21年8月期では24.98%と4分の1に迫り、営業利益依存度は同22.05%から39.61%と4割に迫ったが、今期見通しではさらに高まりそうだ。そんな中、「人権侵害を絶対に容認しない」という文言が中国での不買運動や行政による抑圧を招くとしたら、カントリーリスクは急激に高まる。

コロナ禍では逸早く立ち直ったグレーターチャイナ市場に助けられ、欧米市場に依存するインディテックス(INDITEX、「ザラ」を運営)やH&Mとの差を詰めたファーストリテイリングだが、一歩間違えばチャンスがリスクとなって牙をむきかねない。「グローバル化の流れは変わらない」とするが、世界は分断と対立を深めサプライチェーンのブロック化へ急転している。とりわけ中国は独自の経済圏を力ずくで広げ、人民も「1984」※1.的情報操作で国粋主義に染まり、急激に進化する自国ブランドを愛顧して外国ブランドの排除へと動き出している。

H&Mは新疆綿排除をうたって標的になり、インディテックスは中国市場を見切って大量退店に転じている。ユニクロもいつ標的となるやも知れず、カントリーリスクを圧縮するにはグレーターチャイナ依存度を下げるしかない。国内市場は飽和に近く大きな成長は望めないし、欧米市場はようやく黒字化した段階で急激な拡大は難しく、ロシアや東欧、南アジアやオセアニアを拡大するには時間がかかる。

セルフレジ訴訟は力ずくでゴリ押しする一方、パラアスリートには1億円も報奨金を出す感覚は世間の理解には遠いから、柳井正社長の思う「正しい経営」も黒白鮮明ではない。ならばあえて旗色を鮮明にするより、投資家や従業員、取引先のためにも、カントリーリスクを避ける外交的スキルを尽くすべきだろう。さもなければ中国撤退という最終決断を迫られることになる。

※1.「1984」……ジョージ・オーウェルが国家権力による監視社会を描いたディストピアSF小説。作品名にちなんで1984年に英国で映画化され、当時のアップルがマッキントッシュコンピュータ発売を記念してリドリー・スコット監督による「1984」をイメージしたテレビCMを「第18回スーパーボール」の際に一度だけ放送した

第二の死角 「シーイン」が問う化石化ビジネスモデルの限界

中国といえば「1984」を彷彿させるデジタル先進国で、ファッション業界ではAI&DX武装越境ECファストファッションの「シーイン(SHEIN)」が注目を集めており、「ユニクロ」など前世紀の旧式ビジネスモデルだと喧伝されている。そんな中、10月17日の日本経済新聞の一面コラム「春秋」でも「シーイン」が取り上げられるに及び、Z世代の若者や業界人のみならずビジネスマンにも広く知れわたるに至った。

「シーイン」については多くの識者が紹介しているので私なりの解釈に止めるが、欧米やオーストラリア、中東諸国やアジアのみならず日本のZ世代も魅了して、20年の売り上げは7500億円に急伸し、21年は1兆円を大きく上回る勢いで、企業価値も150億ドルを超えてデカコーン企業の仲間入りし、インディテックスやH&M、ユニクロの牙城を脅かすAI武装のファッションベンチャーだ。

連日3000点以上を新規投入しながら在庫リスクを最小に抑えるAI仕掛けのオートマチックな商品企画と需要予測、DX仕掛けの小ロット超高速反復生産システムはAI仕掛けのADAS(自動運転)に近い。

ADASでは複数のカメラやミリ波レーダーの情報をAIが1秒間に数十回も判断してブレーキやハンドルを速攻で操作するが、人間の判断速度は格段に遅いし、決断してからブレーキやハンドルを操作するまで秒近く要し、高速運転ではその間に車は数十メートルも移動してしまう。AIの判断にズレがあっても毎秒数十回も修正されれば人間の判断より高精度に収斂し、遥かに速く状況に対応できるから安全性も高くなる。

これをアパレルの企画から生産までのプロセスに置き換えてみると、DX以前では企画からスクリーニング、仕様設計とコスト計算、販売数量予測、サンプル検討と修正の繰り返しで何週間も要した。そこからバイオーダーの素材を確保して副資材を手当てし、マーキングや編み図設計して生産に仕掛かると、企画開始から製品化まで数カ月、大量かつ低コストな生産を図れば半年以上を要してしまう。デジタル企画が生産ラインのCAD/CAMと連携する最新のDX生産でも、人の組織が勘案する企画プロセスを短縮するのは限界があり、3DモデリングとCGを駆使して4週間を1週間に短縮できても1日や1時間に短縮できるはずもない。

「シーイン」ではベンチマークしたECサイト群やSNSをAI制御のクローラが巡回し自動解析して合成したデザインを3Dパターンに落として3Dモデリングで企画を決定し、DX連携した小規模工場がCAD/CAMで100点程度のミニマムロットを数日で生産。初期ロット商品をインフルエンサーがSNSで紹介してECサイトに誘導し(いずれ3DモデリングサンプルをCGモデルが着ることになる)、日々の受注やレビューからAIが受注数量の推移を予測して誤差を収斂しながら100点単位の小ロット生産を反復していく。ADASのように1秒に数十回とまではいかないが、週サイクルあるいは週2サイクルで反復生産を繰り返し、「売れる要素」を引き継いで類似デザインを素材を変え柄を変えバリエーションを広げ、リレーして拡充していると思われる(一部は私の推測です)。「シーイン」の創業者・許仰天氏はSEOから入ったネットエンジニアだと伝えられるから、そんなSFチックな仕掛けもごく自然な発想だったのではないか。

「Redcollar」(DX仕掛け1週間パターンオーダーの元祖)が扉を開き、「シーイン」でSFの域に到達した中国先進アパレル企業のDXとAIサプライマネジメントは、もはやアナログな業界人の理解を超えたフューチャーエンジニアリングの領域だ。そんな「シーイン」のADAS的超高速サプライを前にしては、企画から市場投入まで数カ月から半年以上も要する「ユニクロ」のダム型サプライは「ジャストサイズ」のようなQR補正生産を組み合わせても限界がある。

「ユニクロ」は化石から脱却できるか

「ユニクロ」も3Dモデリングで企画を検討しDX連携したCAD/CAM生産でリードタイムの短縮に勤めているが、人の組織が検討して決定し低コストで大量一括生産する限りは週サイクルどころか月サイクルの実現も難しい。直近の21年8月期でも在庫回転(国内直営店)は2.5回に留まっており、食品スーパーやコンビニ並みの25〜30回転には程遠い。

すでにコンビニの弁当や惣菜では日サイクルどころか日2回サイクルのオンデマンド生産が一般化しており、アパレル分野でもローカル対応(弁当や惣菜も然り)して小ロット多頻度生産すれば週サイクルまでは実現できる。ギャルファッションの黎明期にはソウル・東大門で即席生産した商品を毎週、ハンドキャリーするブティックも珍しくなかったし、垂直統合によるトヨタの看板システムや水平分業によるデルのBTO(受注生産)も確立されて久しい。なんでアパレルだけがリードタイムがリスクを増幅するギャンブルサプライに留まっているのだろうか。

「ユニクロ」が真の「LifeWear」(究極の普段着)を目指すなら、弁当や惣菜とまでは行かなくても、日配食品のようにローカルな生活者に寄り添ったオンデマンド生産を実現すべきではないか。

「シーイン」のAI仕掛けオートマチック大量商品企画は特異でも、週サイクルのDX反復生産は「低コスト大量一括生産で売れ残るより高コスト(とは限らない)少量反復生産で完全消化」と割り切ればすぐにでも実現できる。「ユニクロ」のような大量生産の定番的商品でも、素材備蓄を背景に生産仕様と生産工程を抜本から組み直せば、週サイクルどころか週2サイクルも容易に実現できるはずで、初期投入は低コスト大ロットの計画生産でも型・色・サイズの補正生産を高速高頻度化する余地は十分にある。25回転はともかく、現在の倍速強の6回転や12回転は十分に実現可能なのではないか。

さすれば在庫マネジメントも店舗運営もOMO運用も飛躍的に効率化し、物流やキャッシュフローの感覚も異次元の域に達すると期待される。資金力と経営意志で突出するファーストリテイリングなら、何世代も新しいAIファッションベンチャーを一気に追い越す革命劇を見せてくれるかも知れない。

{kind=link}

{kind=link}

{kind=link}