企業が期ごとに発表する決算書には、その企業を知る上で重要な数字やメッセージが記されている。企業分析を続けるプロは、どこに目を付け、そこから何を読み取るのか。この連載では「ユニクロ対ZARA」「アパレル・サバイバル」(共に日本経済新聞出版社)の著者でもある齊藤孝浩ディマンドワークス代表が、企業の決算書やリポートなどを読む際にどこに注目し、どう解釈するかを明かしていく。今回はD2C企業で上場したクラシコムの決算情報からその強みを解説する。(この記事は「WWDJAPAN」2022年12月12日号からの流用です)

クラシコムは、社名は知らなくても、ネットショップ・ECメディア「北欧、暮らしの道具店」は知っている人が多いでしょう。8月の上場を機に決算情報が開示されるようになったので、今回はD2C企業のビジネスモデルを読み解きます。

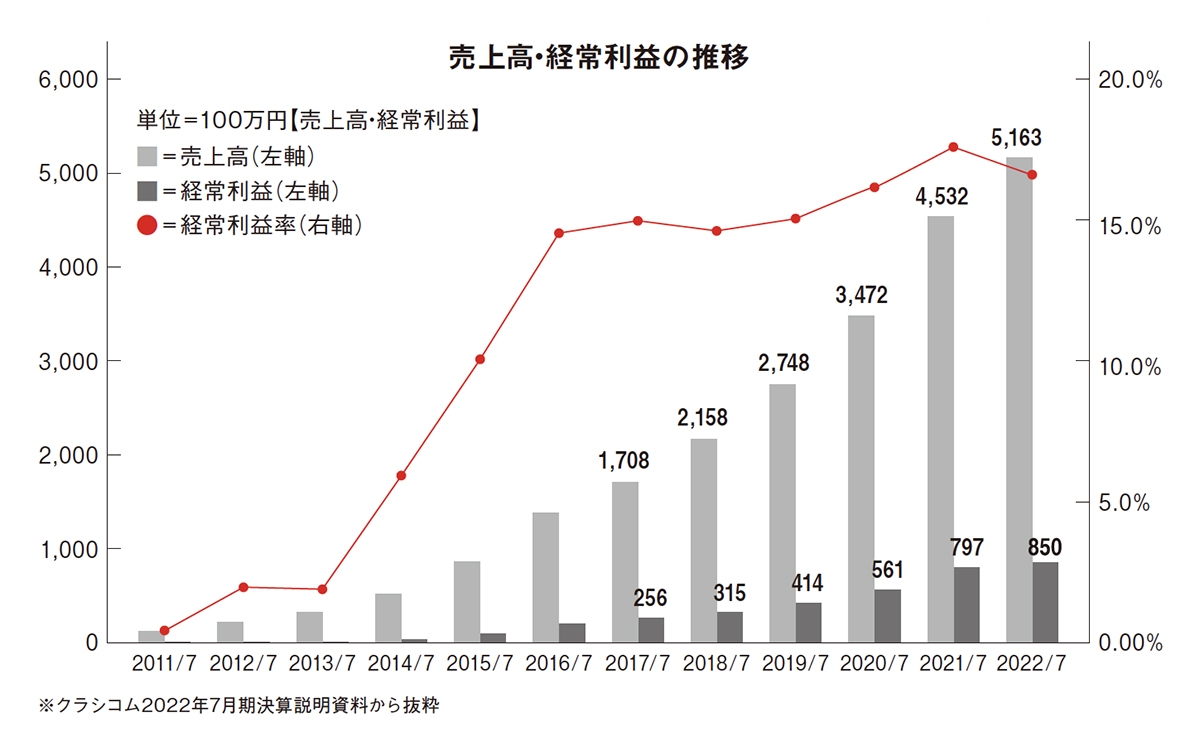

有価証券報告書に売上高・経常利益の推移が出ていました。経常利益の推移になりますが、利子の支払いや金利の受け取りがそれほど大きいとは思えないので、営業利益とそれほど変わらないだろうと考えます。

過去5年間の売上高の年間伸長率が平均24.4%で、経常利益は同28.2%。規模が小さいとはいえ、素晴らしい成長率です。

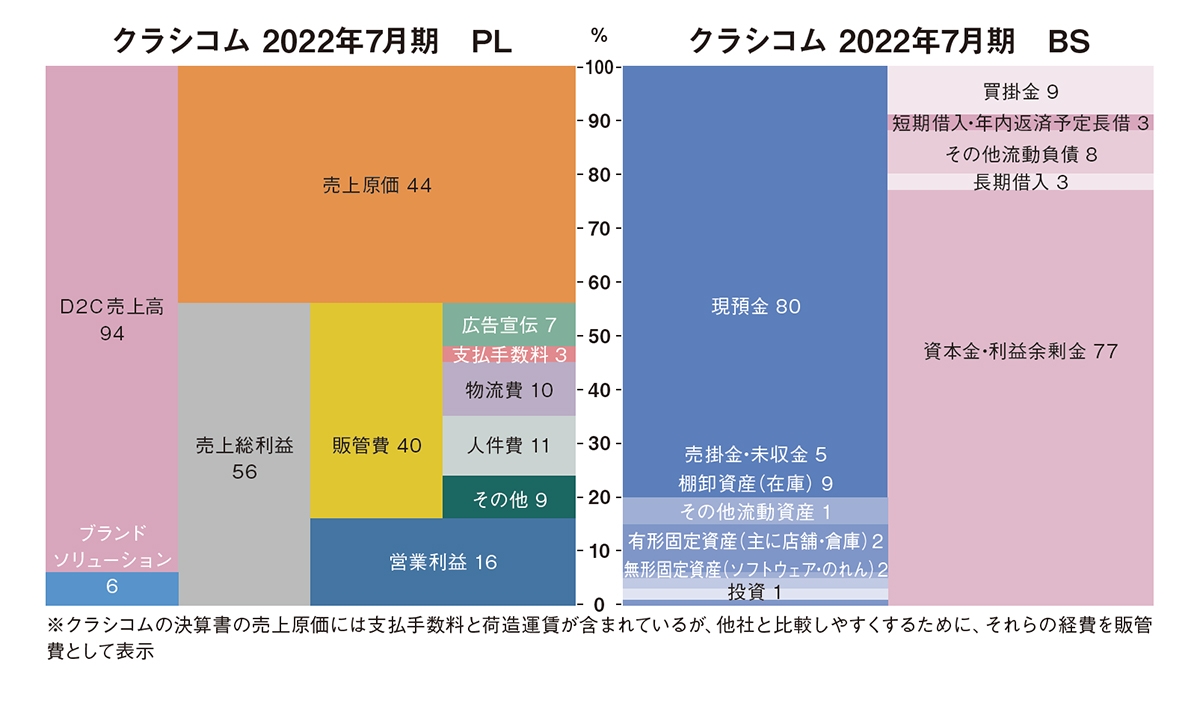

さらに立派なのは、利益率です。アパレル企業が10%確保できれば「優秀」といわれるなかで、15%を超えています。なぜ、そんなに高い利益率を維持できるのか。

この続きを読むには…

残り2589⽂字, 画像3枚

この記事は、有料会員限定記事です。

紙版を定期購読中の方も閲覧することができます。

定期購読についてはこちらからご確認ください。

定期購読についてはこちらからご確認ください。

購⼊済みの⽅、有料会員(定期購読者)の⽅は、ログインしてください。