ファッションビジネスのコンサルタントとして業界をリードする小島健輔氏が、日々のニュースの裏側を解説する。サステナビリティの潮流に乗って日本でも注目を集めつつあるオフプライスストア。そのビジネスモデルを解剖する。

ファッション業界はいつもトレンドの波に乗って泳いでないと生きていけないようで、昨今はサステナビリティに夢中のようだが、企業がイメージ戦略として取り組むCorporate Sustainability(社会・環境・経済の3面から企業価値を高める)にどれほどのリアリティーがあるのか疑問を否めない。

化石原料由来の素材を回避すれば自然素材の消費が増えてしまうし、リアルファーなど自然素材を回避すれば化石原料の消費が増えてしまう。売れ残り在庫を焼却処分するのがサステナブルじゃないと批判されて二次流通市場に放出すれば、オフプライス流通がプロパー流通を圧迫して売れ残り品が増えるやもしれない。物理学のニュートン第三法則に学ぶまでもなく全ての作用は大きさが等しい反作用を招くから、トレンドイメージはともかく、作用と反作用が打ち消し合って実効性は疑わしい。

ファッション業界が本当にサステナブルを目指すなら、需要を無視して創作するギャンブルも売れ残り覚悟で量産する特攻も否定するしかないが、それなくしては存続できない業界でもある。需給ギャップを最小化するVMI※1や無在庫販売を実現するC2M※2に移行するのが理想だが、とりあえずは一次流通で消化できなかった在庫を二次流通に放出しているのが現実だ。そんな二次流通も、踏み込んでみると一次流通の矛盾をそのまま引き受けているだけという実態が見えてくる。

※1.VMI(Vendor Managed Inventory)…予め定めた棚割に基づいて納入業者に補給と在庫管理を委託するサプライ手法

※2. C2M(Consumer to Manufactory)…ネットやショールームで受注してデジタル生産や3Dプリンタ出力で素早く顧客に届けるパーソナル対応の無在庫販売手法。F2C(Factory to Consumer)とも言う

需給ギャップを押し付ける放出在庫

需要に倍する供給が慢性化し、セールがどんどん前倒しされるばかりかEC主導でプロパー時期から値引き販売が常態化し、それでも消化できなかった在庫が二次流通に放出されているが、その放出方法には根本的な問題がある。

在庫処分業者にヒアリングしても放出するアパレル側にヒアリングしても、在庫の放出はタイミングも商品選択も定見のない一方通行で、買い入れる側にはほとんど選択権がない。買うか買わないか、いくらで引き取るかの交渉しかないのが現実だ。「定見のない」と書いたのは、食品業界のように賞味期限で定期的に放出するのではなく、デッドストックが積み上がって運転資金を圧迫したり、倉庫代が負担になって放出が決まることが多いからだ。シーズンの異なる商品や何年もストックされて賞味期限を過ぎた商品も一緒に引き取らざるを得ず、引き取り価格が低くなるばかりか、引き取った側は手間のかかる仕分けと販路開拓という人海戦術を強いられる。

一次流通の需給ギャップを二次流通がそのまま引き受けているのが実情で、色・サイズが欠けたり偏ったりB品が混じったりして仕分けや検品も必要だから(後述するPackawayでは不要)、一次流通より余分な手間がかかって非効率にならざるを得ない。消費者から一点一点買い取って値付けする中古衣料業界ほどではないが、手間取る仕事であることは推測される。未使用の放出品ではないが、中古品の小売業者で組織する一般社団法人日本リユース業協会の2017年調査によれば、加盟20社の合計売り上げ4047億円/従業員数4万2339人から推測される一人あたりの売り上げは955万円と低く、一次流通の半分程度にとどまる。

そんなことをしていてはコストに合わないから、パッキン(梱包)を開けることさえなくサンプルかデジタル画像だけで商談して転売してしまうのがバッタ屋さんにとっては効率的な商売のようだが、結局は誰かが消費者に小売りする必要がある。

放出品に不可欠な仕分け

最終的にはどこかの小売業者かECサイトが販売することになるから、誰かが仕分けざるを得ない。一般に、放出在庫の仕分けは以下の4段階で行われる。

(1)製品として再販できるものとウエスや繊維原料にするものに仕分ける

(2)婦人用・紳士用・子ども用に仕分ける

(3)アイテムとシーズンに仕分ける

(4)テイストとビンテージ(市販年度)に仕分ける

(1)(2)は誰でもできるから人件費が極端に安い地域で行うのが望ましい。(3)は先進国市場の常識的知識が必要だから、それに近接する低賃金地域で行うのが好ましい。(4)は先進国市場の専門的知識が必要だから、高賃金地域で行わざるを得ない。仕分け工程間で移動するとコストが跳ね上がるから(1)〜(4)を1カ所で済ますのが必定で、モンゴロイド圏ではシンガポールと接するマレーシアになる。

18年の貿易統計では日本からの中古衣料輸出23万6585tのうち53.5%を対マレーシアが占め、韓国が16.4%で続く。ちなみに日本に輸入される中古衣料5842tのうち米国が33.5%を占め、次いでマレーシアが17.6%を占めるから、仕分け後のブーメランはあっても最大0.8%までだ。

アパレルメーカーの国内放出在庫なら(3)(4)だけで済むが、(4)になると玄人のセンスが必要で、素人感覚で荒っぽくやっては付加価値がはがれ落ちる。ビンテージとなると放出側が伝票かタグで表示してくれないと玄人でも判断に迷うが、中古衣料のバイヤーなら日常業務で長けている。中古衣料店は編集陳列にも慣れているから、オフプライスビジネス進出のハードルも低い。

うまく仕分けたとしても、自社の販路に合わないものは転売し、シーズンが異なるものは時期が来るまで倉庫に保管しなければならない。その倉庫費用もばかにならないが、自社の店舗やサイトで販売するオフプライスビジネスとなれば単品管理のコストが付きまとう。バラ残品では仕分けしてバーコードを付けて棚入れするコストは一次流通より格段に高くつくし、襟ネームや洗濯タグ、下げタグを外して付け替えるとなると一点あたり数百円もかかる。それを売価にのせるのは困難だから、その分、引き取り価格をたたくしかなくなる。

ウィンウィンの在庫処分はタイミングが要

二次流通の仕分け手間を最低限に抑え、シーズンまで倉庫に積んで賞味期限を浪費することなく販売するには、一次流通のアパレルメーカーや小売店が最適なタイミングで放出する必要がある。

アパレル商品は鮮度とシーズン性が命だから期末越えの持ち越しは論外で、当該シーズン中、それもプロパー時期での放出が望ましい。それも店頭に出してバラ残になったものでなく(個別検品が必要で仕分けも手間取る)、未投入で色・サイズもロットもそろったPackaway(検品も仕分けも不要でバーコード付けも容易)が好ましい。

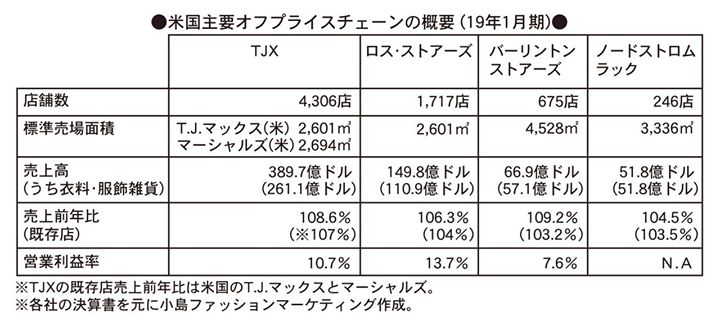

米国の最大手オフプライスストア(OPS)チェーン「TJX」ではオンシーズンのPackawayが6割以上を占めるが、その多くは端からアパレルメーカーと組んだタイアップ別注品だといわれる。大手OPSでも古典的なディスカウントタイプである「バーリントン(BURLINGTON)」は旧シーズンの流通在庫が多くPackawayは3割程度といわれるが、「ノードストロム ラック(NORDSTROM LACK)」となると自社百貨店の売れ残り(多くは前シーズンもの)が半分以上でPackawayは3〜4割と、それぞれ性格が異なる。色・サイズがそろったPackawayでオンシーズンの鮮度を訴求するか、売れ残りでも著名ブランドを訴求するか、OPSには価格以外にも2面の魅力がある。

放出のタイミングと形態は二次流通業者の引き取り価格も大きく左右する。二次流通業者の引き取り価格は、シーズン初期までなら調達原価の6〜7掛けだが、セールが近づくとその半額になり、持ち越すとさらにその半額になり、売れ残りのバラ残は格段に低くなる。人気ブランドにはプレミアムが付くから実際の買取レートは幅があるが、放出タイミングが早いほど高いのは同様だ。放出する側にとっても早期の放出はメリットが大きい。

二次流通への放出は価格帯で大差

二次流通業界のアキレス腱は供給の途絶で、売れ残り商品が次々と放出されなければ商売にならない。需要に倍する供給で売れ残り品が溢れているように見えても、分野によっては放出が限られる。あまりの過剰供給に懲りたのかアパレル業界も調達の抑制に転じており、高価格帯かつ買取商品から順に放出が絞られている。

欧米ラグジュアリーブランドはコレクションごとの受注生産(各国の独資販社も数入れする)で、売れ残り品も内輪のファミリーセールと直営アウトレットであらかたさばけるし、それでも残れば焼却処分するから、二次流通市場への放出は極めて限られる。まとまって出るようなことがあればライセンス品(著名ブランドでも国によってはライセンス契約が残る)か模造品の疑いが濃いから、インボイスを確かめるのが賢明だ。ファクトリーブランドもコレクションごとの受注生産で、代理店も百貨店も買い取りだから大量に残るような発注はしない。二次流通に放出されるのは期末セール後のバラ残品で量も限られる。

百貨店NB(ナショナルブランド)や同クラスのライセンスブランドも近年は調達を絞っており、百貨店のセールに先行してECで処分を始めるし、ファミリーセールや直営アウトレットも駆使するから、二次流通への放出は急減速時の例外かセール後のバラ残品に限られ、うま味のあるPackawayなど期待できない。まとまって放出されるのはライランス先の切り替えや撤退に伴う一時的なケースで、しばしばあるわけではない。

最も供給が潤沢なのは小売店のオリジナルなど一括ロット調達のSPA商品で、数カ月あるいは半年以上も前に発注して需給調整が効かないから、外しても当たっても大量に出てくる。トレンドを外すと売れ残るのはもちろんだが、当たっても多数の会社が似たような商品を供給すれば供給過剰になって大量に売れ残る。OEM会社が放出する未引き取り品やキャンセル品はもちろんPackawayだが、SPA事業者が売り切れず放出する商品も色・サイズがそろってPackawayに近いのが特徴だ。

その下の量販店やホームセンター向けのPB商品、地方問屋のB級・C級ライセンスブランド(ネーム利用許諾だけで企画や販路の管理は極めて甘い)は途切れることなく放出されているから、過剰供給が慢性化しているのだろう。ブランドで売れる商品ではないから集客の目玉にはならないが、安定した供給が期待できる。

ブランドで売れる商品でけっこう供給があるのが、メーカー直販でなく問屋経由でさまざまな小売店に流れるワーク系やスポーツ系のNBだろう。メーカー放出ほどロットはそろわないがPackawayに近いまとまった放出もあり、オフプライスストアの目玉になっている。

3タイプに分かれるオフプライスストア

米国では大手3社(TJX、ロス・ストアーズ、バーリントン・ストアーズ)だけでも606億ドルと百貨店上位3社(メイシーズ、ノードストロム、ディラード)合計の468億ドルを3割近く上回るが(19年1月期)、わが国でオフプライスストアが広がるには供給面の障害が多く、遠い将来はともかく当面は紆余曲折が推察される。オフプライスストアは価格帯で以下の3タイプに分かれるが上位ほど放出が限られ、店舗の継続的運営が難しいからだ。

(タイプA)著名ブランドのディスカウント型

ラグジュアリーやデザイナーズからストリートまで、誰もが知る著名ブランドをそろえてオフ率をアピールするディスカウント型。小売店の売れ残りや代理店の放出在庫に限られPackawayは希有で、「ノードストロム ラック」のような百貨店やセレクトチェーンの直営でない限りオンシーズン品も限られる。ブランドネームを外しては成り立たない。ダウンタウンの駅裏や裏通り、あるいはアウトレットモールに立地する。

(タイプB)中級ブランドの複合訴求型

百貨店ブランドや専門店ブランド、セレクトチェーンのオリジナルなどで構成し、メーカータイアップのPackawayもそろえてオンシーズン品も訴求する複合構成。ブランドネームを外しては成り立たない。郊外のパワーセンターやロードサイドに出店するスーパーストア型、商店街やCSC(コミュニティー型ショッピングセンター)に出店するブティック型に分かれる。

(タイプC)低価格ブランドの価格訴求型

大衆的SPAブランドや量販店向けブランド、その未引き取り品やキャンセル品で構成して絶対低価格を訴求するプライスライン型。小売店の売れ残りもあるがメーカーや問屋が放出するPackawayの比率が高く、供給が潤沢なこともあって多店化も容易。ブランドネームを外しても成り立つが、このクラスでは外すことを求めるブランドはないし、外すコストも見合わない。郊外のパワーセンターやロードサイド、商店街など家賃と客層が合えばどこにでも出店できる。

上記の3タイプのうち、日本で急速に多店化できるのはタイプCで、「タカハシ」は東京圏西部の郊外に660平方メートル級の店舗を37店展開している。ホームセンターなども参入して「ファッションセンターしまむら」やGMS衣料品を追い詰めていくのではないか。タイプAは商品調達が難しく、百貨店やセレクトチェーンが直営するアウトレットストアの延長線上か、「ドン・キホーテ」などディスカウントストア内での展開に限られそうだ。

読みにくいのがタイプBだ。ワールドの「アンドブリッジ(& BRIDGE)」(990平方メートル)はスーパーストア型の典型だが自社商品の比率が高いアウトレットストアとの折衷型で、不安定な商品調達が多店化の障害になると思われる。調達環境を考えれば数十坪級のブティックタイプが有望で、「オフプライスストア」と銘打たないでプロパー店舗と同じように運営し、センスと価格で顧客を捉えて生活圏に定着していくと思われる。

オフプライスストアは米国型のスーパーストアモデル(2600〜4500平方メートル)にこだわらず、わが国の調達環境の実態に見合ったモデルを開発していくべきだと結論したい。

小島健輔(こじま・けんすけ):慶應義塾大学卒。大手婦人服専門店チェーンに勤務した後、小島ファッションマーケティングを設立。マーケティング&マーチャンダイジングからサプライチェーン&ロジスティクスまで店舗とネットを一体にC&Cやウェブルーミングストアを提唱。近著は店舗販売とECの明日を検証した「店は生き残れるか」(商業界)

小島健輔(こじま・けんすけ):慶應義塾大学卒。大手婦人服専門店チェーンに勤務した後、小島ファッションマーケティングを設立。マーケティング&マーチャンダイジングからサプライチェーン&ロジスティクスまで店舗とネットを一体にC&Cやウェブルーミングストアを提唱。近著は店舗販売とECの明日を検証した「店は生き残れるか」(商業界)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}