ファッションビジネスのコンサルタントとして業界をリードする小島健輔氏が、日々のニュースの裏側を解説する。米国ではブランドの余剰在庫を大幅値引きで販売するオフプライスストアが、定価販売を主体とする大手百貨店の業績を凌駕するようになった。これは日本の近い未来でもあるのか。

米国の大手百貨店、オフプライスストア(OPS)の2019年決算(20年1月期)が出そろった。百貨店がそろって減収減益だったのに対してOPSは増収増益と好調を継続し、ブランド消費のオフプライス・シフトが鮮明になった。

フルプライスからオフプライスへ

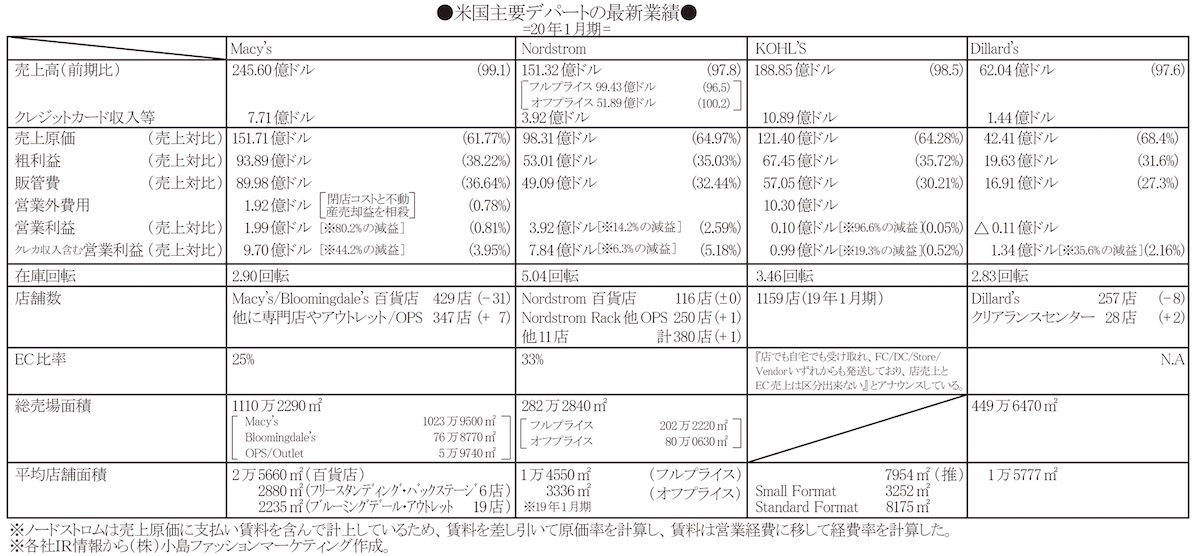

米国の百貨店業界はニーマン・マーカス(NEIMAN MARCUS)、サックス・フィフス・アベニュー(SAKS FIFTH AVENUE)、ノードストローム(NORDSTROM)などグローバルブランドやデザイナーズブランド主体の高級百貨店、メイシーズ(MACY’S)、ディラーズ(DILLARD'S)などナショナルブランド(NB)主体の中級百貨店、コールズ(KOHL'S)、J.C.ペニー(J.C. PNNY)などプロモーショナルNB主体の大衆百貨店の3層から構成される。所得が上位に集中して中産階級が疲弊していく中、中層・下層の百貨店は限界まで追い詰められて閉店が加速しており、最上層の高級百貨店さえ業績が年々悪化している。

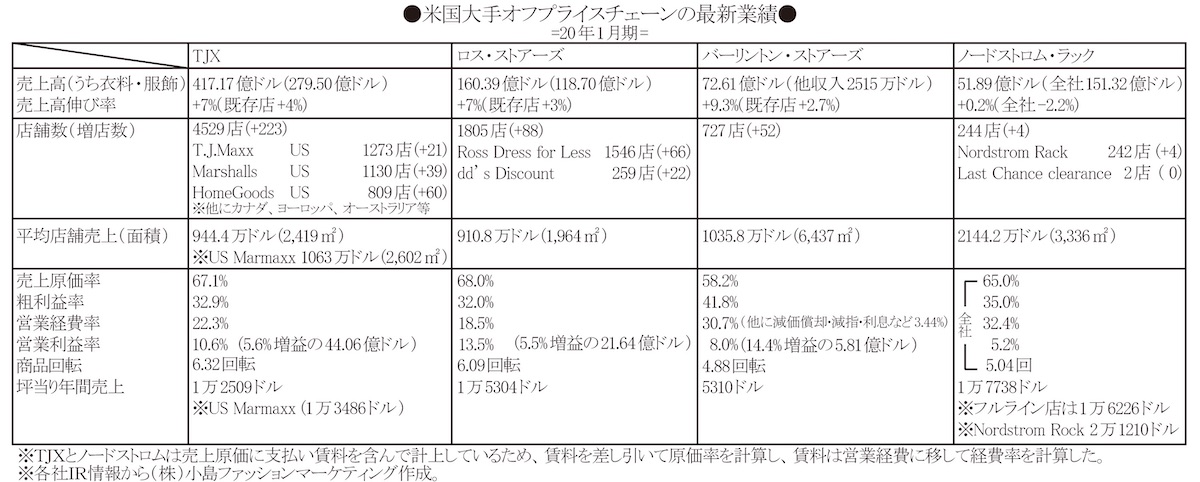

19年決算では中級百貨店のメイシーズやディラーズはもちろん、大衆百貨店のコールズや高級百貨店のノードストロームまでそろって減収減益となる一方、OPS大手のTJX、ロス・ストアーズ(ROSS STORES)、バーリントン・ストアーズ(BURLINGTON STORES)はそろって増収増益で、両者の明暗が際立った。

メイシーズは0.9%減収の245.60億ドル/44.2%減益の9.70億ドル(営業利益率3.95%)、ディラーズは2.4%減収の62.04億ドル/35.6%減益の1.34億ドル(同2.16%)、コールズは1.5%減収の188.85億ドル/19.3%減益の0.99億ドル(同0.52%)、ノードストロムさえ2.2%減収の151.32億ドル/6.3%減益の7.84億ドル(同5.18%)となったが、これらはクレジットカード手数料など商品販売外の収入を加えたもの。それらを除けばメイシーズの営業利益は1.99億ドルと80.2%減益で売り上げ対比0.81%、コールズは0.10億ドルと96.6%の減益で同0.05%、ノードストロームさえ3.92億ドルと14.2%の減益で同2.59%でしかなく、ディラーズは1050万ドルの営業赤字になってしまう。

メイシーズは25%(61.4億ドル)、ノードストロームは33%(49.9億ドル)までEC売り上げを伸ばしてもこんなに低収益だから、メイシーズの店舗販売は10億ドル前後、ノードストロームの店舗販売も6億ドル前後の営業赤字と推計される。

19年決算のフルプライス大手4社合計売り上げ596億ドル(ノードストロームはフルプライスのみ)に対してオフプライス大手4社合計売り上げ(ノードストローム・ラックを含む)は702億ドルと17.8%も凌駕しており、その差は年々開いている。フルプライス店のセールやアウトレットまで含めると米国市場のオフプライス購入は8割に迫り、顧客カード割引まで含めるとブランド品のフルプライス購入は数%にすぎないと推計される。フルプライスからオフプライスへのシフトはとっくに臨界点を超えており、雪崩を打つようにオフプライスシフトが加速している。

オフプラスストアの成長が加速

OPSの19年決算は、最大手のTJXが7.0%増収の417.17億ドルを売り上げて5.6%増益の44.06億ドル(営業利益、以下同)を稼ぎ、二番手のロス・ストアーズも7.0%増収の160.39億ドルを売り上げて5.5%増益の21.64億ドルを稼ぎ、三番手のバーリントン・ストアーズは9.3%増収の72.61億ドルを売り上げて14.4%増益の5.81億ドルを稼いでいる。売り上げでは四番手のノードストローム・ラックは大手3社に比べれば勢いを欠き、0.2%増収の51.89億ドルにとどまったが、同社フルプライス店舗の3.5%減に比べればまだましだ。

TJXは平均面積2419平方メートルで944.4万ドルを売り上げる店舗を4529店(223店増)展開し、米国内のTJマックス(TJ MAXX)とマーシャルズ(MARSHALLS)に限れば平均面積2602平方メートルで1063万ドルを売り上げている。ロス・ストアーズは平均面積1964平方メートルで910.8万ドルを売り上げる店舗を1805店(88店増)展開している。ウエアハウス型(倉庫型)のバーリントンは店舗面積が大きく、平均6437平方メートルで1035.8万ドルを売り上げる店舗を727店(52店増)展開。ノードストローム・ラックは平均面積3336平方メートルで2144.2万ドルを売り上げる店舗を242店(4店増、他にクリアランス2店)展開している。

販売効率が最も高いのが同社フルプライス百貨店の売れ残りブランド品が過半を占めるノードストローム・ラックで、年間坪あたり2万1210ドルを売り上げており、これは同社フルプライス店舗の1万6226ドルを30.7%も上回る。トレンド感を訴求するロス・ストアーズが1万5304ドル、オンシーズンのタイアップ商品に強いTJX(米国内T.J.マックス、マーシャルズ)が1万3486ドルで続く。それに対してメイシーズの全社平均(全面積の99.5%を百貨店が占める)は7300ドルとノードストローム・ラックの34.4%に過ぎないし、コールズは6760ドル(推計)、ディラーズは4553ドルとさらに低い。

在庫回転もTJXが6.32回転、ロス・ストアーズが6.09回転、重在庫ウエアハウス型のバーリントン・ストアーズさえ4.88回転しているのに、メイシーズは2.90回転、ディラーズは2.83回転、コールズも3.46回転しかしていない。ノードストロームは5.04回転と百貨店としては例外的に高いが、売り上げの34.3%を占めるOPSのノードストローム・ラックが売れ残り品を消化してくれるゆえの高回転と推察される。メイシーズがバックステージ(BACKSTAGE)の多店化(221店/うちメイシーズ内が215店)急ぐのも必然なのだ。

巨大ショールームかハイブリッドか

売り上げ伸び率を見ても販売効率を見ても収益性を見ても在庫回転を見ても、もはやフルプライスの百貨店はオフプライスストアの敵ではなく、掃討されていく敗軍でしかない。フルプライス品を実品展示するショールームと化しつつある。ノードストロームのようにOPSを多店化したり、同社を含む多くの百貨店がECを拡大して顧客利便に応えて、売り上げと収益を下支えしているが、もはやフルプライス店舗部門の巨額赤字を支えきれなくなっている。

このままでは米国の百貨店は巨大「ネイバーフッド・グッズ」(手数料型D2Cショールーム)と化すか、わが国の百貨店のようにハイブリッド化(テナント構成商業施設)に生き残りを見いだすしかなくなってしまう。

米国の百貨店は自社物件や定期借地権物件が多く売り上げ対比の賃料負担は極めて低いから(その分、減価償却費がかさむが)、ハイブリッド化で収益を稼ぐのはわが国の百貨店より容易で、意外と突破口になるかも知れない。ちなみにノードストロームの賃料負担は売り上げの0.67%に過ぎず、減価償却費を加えても5.10%に収まる。わが国小売業でこの構造に最も近いのがPPIH(旧ドンキホーテホールディングス)で、売り場のサブリース(コンセッショナリー)は同社の利益に少なからず貢献している。

米国の百貨店で最初にハイブリッド化に踏み切ったのはJ.C.ペニーで、メインストリート戦略(インショップ構成)を打ち上げて化粧品セレクトストアの「セフォラ(SEPHORA)」やカナダのSPA「ジョーフレッシュ(JOE FRESH)」などをインショップで導入したが、必ずしも自社の品ぞろえや客層とかみ合わず、成功しているとは言い難い。メイシーズも買収したビューティストアの「ブルーマーキュリー(BLUE MECURY)」をインショップで導入しているが、どちらも不動産戦略というより魅力あるコンテンツをバイイングでなくインショップで取り込むもので、わが国の百貨店のハイブリッド戦略とは目的が根底から異なる。逆にいえば、賃料負担が軽い米国百貨店が日本的ハイブリッド戦略に目覚めれば、収益性を少なからず改善できるかもしれない。

百貨店に未来はあるのか

米国の百貨店はセントラルバイイングと自前のDB(在庫配分・補給・移動運用)体制を確立し、エクスクルーシブバイイング(品番買い切り)で売価変更と店間移動を自在に行って買取商品の消化を図ってきたが、SPAと同じく消化歩留まりの悪化は止められず、オフプライス購入が広がるとともにセール依存が高まり、成長性も収益性も失って壁に当たっている。

買取商品ゆえ「さ・さ・げ(採寸・撮影・原稿作成)」し単品登録して自前のECを拡大し、コールズなどベンダー在庫までドロップシッピングでEC受注し(ウォルマートのマーケットプレイスも同じ)、店受け取りや店出荷などC&C(クリック&コレクト)も駆使してOMO※戦略を推し進めている。EC比率はメイシーズが25%、ノードストロームが33%、ニーマン・マーカスは36%(17.6億ドル)まで達したが、その高収益でもフルプライス店舗の損失を埋められなくなり、OPSの多店化に成功したノードストロームを除けばコンマ以下の低収益か営業赤字に転落している。

ちなみに19年1月期で8.59億ドル(EC比率26.1%)を売り上げたルルレモン・アスレティカ(LULULEMON ATHLETICA)のEC部門営業利益率は32.5%と店舗部門の18.2%より14.3ポイントも高い。ならばその何倍も売り上げる大手百貨店EC部門は応分に収益を稼いでいるはずで、店舗部門の赤字がそれを食い潰しているのだ。

もはやECを50%に伸ばしても不採算店舗を全て切り捨てない限り、米国百貨店の採算性は回復しない。その比率は2割や3割ではすまないだろう。フルサイズのフルプライス店は好採算店に絞り込み、小型のショールーミングストア(C&Cサービスのローカルサロンも併設)を再布陣して、OMOビジネスモデルに転換するしかない。その過程でクレジット事業を内製化しないと、ECプラットフォーマーのフィンテック部門に決済手数料を奪われ(顧客データも奪われる)、収益が伴わなくなる。

その一方で自社フルプライス百貨店の売れ残り商品を核としたOPSを多店化すれば、フルプライス百貨店の在庫消化も進み、マーチャンダイジングにも前向きに取り組める。ノードストローム・ラックの販売効率が自社フルプライス百貨店より30.7%、ロス・ストアーズより38.6%、TJXより57.3%も高いのは、それだけ魅力的なブランド商品(フルプライス百貨店の売れ残り)がそろっているということだ。

セントラルバイイング&DB体制を確立し、ECも大きく広げC&Cサービスも実現してOMO戦略を推し進める米国の大手百貨店とて苦境を抜け出せないのに、そのどれも実現に遠いわが国の百貨店は一体どうなるのだろうか。インバウンドも束の間の夢と消え、ハイブリッド化のランティエとして縮小延命を図るしかないとしたら無策に過ぎるのではないか。

※OMO(Online Merges with Offline)…ネットと店舗の垣根を超えた融合を意味し、モバイルフォンをキーツールとしてウェブルーミングとショールーミングを駆使するニューリテール戦略。

小島健輔(こじま・けんすけ):慶應義塾大学卒。大手婦人服専門店チェーンに勤務した後、小島ファッションマーケティングを設立。マーケティング&マーチャンダイジングからサプライチェーン&ロジスティクスまで店舗とネットを一体にC&Cやウェブルーミングストアを提唱。近著は店舗販売とECの明日を検証した「店は生き残れるか」(商業界)

小島健輔(こじま・けんすけ):慶應義塾大学卒。大手婦人服専門店チェーンに勤務した後、小島ファッションマーケティングを設立。マーケティング&マーチャンダイジングからサプライチェーン&ロジスティクスまで店舗とネットを一体にC&Cやウェブルーミングストアを提唱。近著は店舗販売とECの明日を検証した「店は生き残れるか」(商業界)

{kind=link}

{kind=link}