ファッション業界の御意見番であるコンサルタントの小島健輔氏が、日々のニュースの裏側を解説する。今回はアウトレットモールについて。新型コロナウイルスの影に隠れてしまっているが、4月は大手アウトレットモールの再開業や増床が控えている。

4月10日に三井アウトレットパーク横浜ベイサイド(神奈川県)が倍に拡張して再開業し、16日には御殿場プレミアムアウトレット(静岡県)が第4期増床で国内最大の6万1000平方メートルになる。三井不動産のアウトレットパーク13施設、三菱地所・サイモンのプレミアム・アウトレット9施設に加え、後発のイオンモールもレイクタウンアウトレット(埼玉県)、ジ・アウトレット広島(広島県)に続き22年にはジ・アウトレット八幡東(福岡県)を開業する。新型コロナウイルスの世界的パンデミックでインバウンド売り上げが消失する中、日本のアウトレットモールはどうすれば再成長に転ずるのだろうか。

アウトレットモールの

売り上げは頭打ち

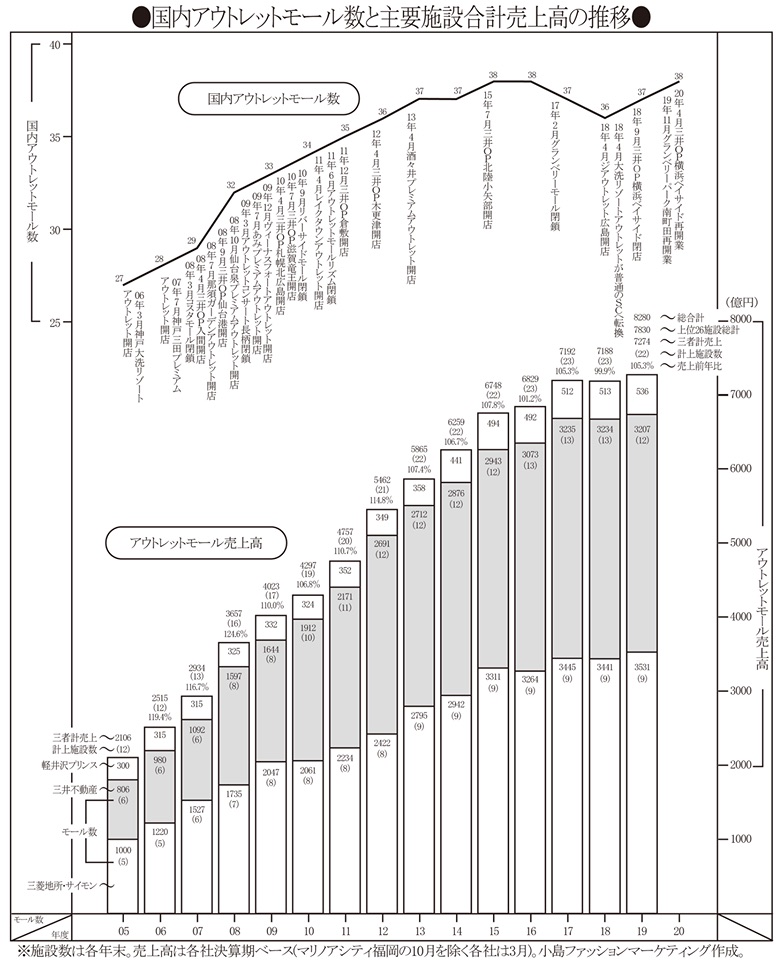

19年11月のグランベリーパーク南町田(東京都)、20年4月の三井アウトレットパーク横浜ベイサイド(神奈川県)の再開業で日本のアウトレットモールは36施設から38施設に戻った。12年の三井アウトレットパーク木更津(千葉県)の開業で36施設、13年の酒々井プレミアム・アウトレットの開業で37施設、15年の三井アウトレットパーク北陸小矢部(富山県)の開業で38施設まで増えたが、17年2月のグランベリーモール(東京都)の閉鎖、18年4月の大洗リゾートアウトレット(茨城県)の通常 SCへの転換とジ・アウトレット広島の開業で37施設に減り、18年9月の三井アウトレットパーク横浜ベイサイドの閉店で36施設に減っていた。

国内アウトレットモールは三井不動産のアウトレットパーク、三菱地所・サイモンのプレミアム・アウトレット、軽井沢プリンスショッピングプラザ(長野県)など売り上げを公表している23施設以外に、イオンモールのレイクタウンアウトレットとジ・アウトレット広島、沖縄アウトレットモールあしびな〜(沖縄県)、那須ガーデンアウトレット(栃木県)、千歳アウトレットモール・レラ(北海道)など売り上げ非公開の施設、マリノアシティ福岡(福岡県)や岸和田カンカンベイサイドモール(大阪府)、グランベリーパーク南町田やイオン系アウトレットなど通常SCとのハイブリッド型もある。全施設の売り上げを推計するのは限界があるが、三井不動産のアウトレットパークと三菱地所・サイモンのプレミアム・アウトレット、軽井沢プリンスショッピングプラザまででアウトレットモール総売り上げの88%を占めるから大勢は読める。

アウトレットモールの販売効率はブランドの集積度に比例するから、大規模増床を繰り返す大手の大型施設に売り上げが集中する一方で、ブランド集積が限られる小規模施設は売り上げが減少しており、大手3社(三井不動産、三菱地所・サイモン、軽井沢プリンス)の占拠率は年々上昇している。これに現状では2施設220億円ほどと見られるイオンモールが八幡東の開業で第三勢力となるか注目されるところだ。

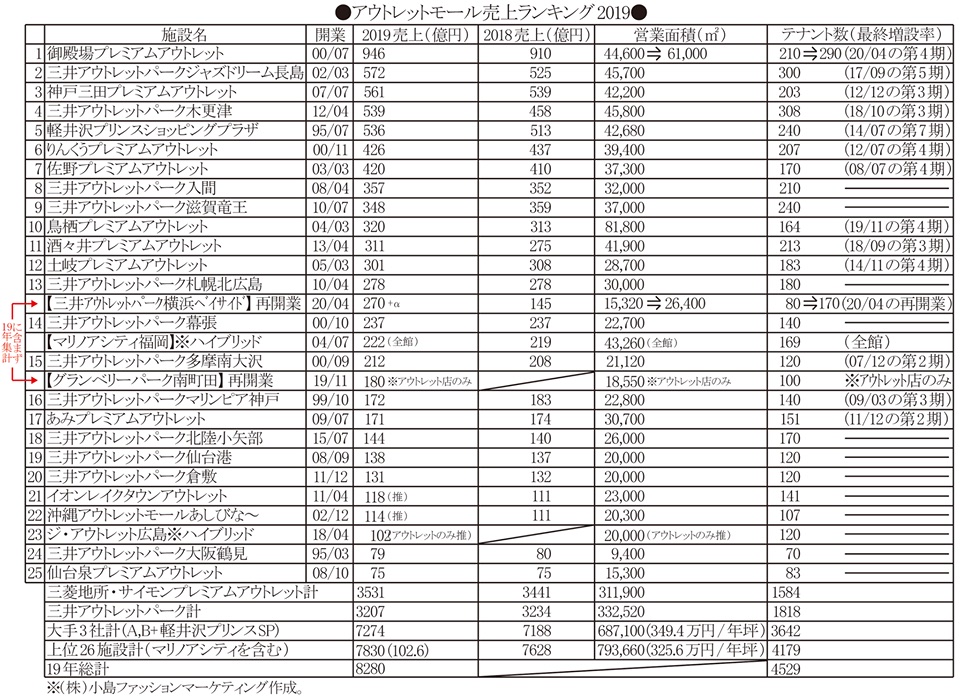

19年※の国内アウトレットモール合計売り上げ(上位26施設計、一部は推計)はマリノアシティの通常部分まで含めて18年比で2.6%増の7830億円。その他の小規模施設まで含め8280億円と推計される。20年はグランベリーパーク南町田(アウトレット部分のみ)が加わるが、2月以降のインバウンド売り上げ急減がそれまでの売り上げ増も相殺し、よくても19年並みと推計したい。

21年は三井アウトレットパーク横浜ベイサイドの再開業、御殿場プレミアムアウトレットの増床が通年で寄与するが、21年7月に延期されたオリンピックは9割近くを占める大手施設の3月期決算には寄与しないから、19年の水準には届かない。結局のところ17年以降は頭打ちで、延期されたオリンピックが大手施設の売り上げに寄与し、ジ・アウトレット八幡東が開業する22年まで、合計売り上げの拡大は望めそうもない。

※マリノアシティ福岡は10月期、他は 3月期決算集計

地方はブランド難民需要が大きい

インバウンド売り上げは消失しても、地方では百貨店やファッションビルなど名の知れたブランドをそろえる通常の商業施設が次々と閉店しており、ブランド難民が急増している。大沼が破綻した山形県に続いてそごうが閉店する徳島県も百貨店がない県になるなど地方に限ったことではなく、千葉県では16年9月のそごう柏店から18年3月の伊勢丹松戸店まで、わずか1年半で4店も閉店し、7店あった県内の百貨店が3店に減っている。

99年のピーク時には331店もあった百貨店もリーマンショック以降は閉店が加速。2019年も伊勢丹の府中店と相模原店など9店が閉店して212店まで減り、今年に入っては2月の大沼破たんに続き、3月に三越の新潟店、東急の東横店が閉店し、8月末には西武の大津店、岡崎店、そごうの徳島店、西神店の閉店も決まっている。パンデミックによる売り上げ急減も加わって閉店する店舗がさらに増え、年内には200店舗を割り込むかもしれない。

そんな事情で急増するブランド難民の受け皿となっているのがECとアウトレットモールだが、既知のブランドやデザインはともかく、着たことがないブランドや新デザインは一度、見て触って袖を通してみないと分からない。地方や郊外では多数のブランドをそろえた商業施設はもはやアウトレットモールしかなく、百貨店やファッションビルの代わりを立派に務めている。

都会暮らしのファッショニスタならともかく、地方や郊外に住む大多数の人々にとって今シーズンのトレンドを追う必要はさらさらなく、前シーズンのキャリー品(シーズンを過ぎた在庫品)でもなんら困ることはない。周囲の人も去年の商品か今年の商品か分かる人など皆無だろうから、ブランド品はアウトレットで十分なのだ。

高額なラグジュアリーブランドはともかく、百貨店や駅ビルで売られているブランドが値引き販売されるなら、外国人観光客が途絶えても国内の消費者が買ってくれる。百貨店などブランドをプロパー販売する商業施設が次々に消えていく地方や郊外ではアウトレットモールの需要は根強く、むしろネックとなるのはテナントと商品の不足だ。

店舗スタッフを確保できない

テナント不足の原因は二つ。一つは商品が安定調達できず、店舗の運営固定費をカバーできないリスクがあること。一つは都市圏から離れたローカル立地では販売に従事するスタッフが集まらないことだ。

前者については後述するが、後者については具体的な手を打って店舗スタッフを集めない限り、開店に漕ぎ着けることができない。若者が都市に出てしまって高齢化と過疎化が進むローカルでは、よほど人気のあるリゾート地でもない限り、販売職に就くような若者は集まらないし、運転免許と車がないと通勤さえ難しい。軽井沢でさえ現地採用が難しく、寮を用意して都市圏のスタッフを配転しないと必要人員がそろわないのだから、他は推して知るべしだろう。

立地によってはモールを開発するデベロッパーが人材派遣会社や運営代行会社と契約してテナントの運営人員確保を支援するしかなく、従業員の生活施設も確保する必要がある。若者が車を所有しなくなり(経済的にできなくなり)、運転免許さえ持たなくなった昨今、免許と車がないと通勤できない立地はアウトレットモールに限らずスタッフ集めに苦労する。遠からずお客も免許と車を持たなくなり、公共交通機関のない商業施設には来られなくなる日が迫っているが、アウトレットモールは先んじてそんな時代を体験させてくれる。

突破口は

専用企画商品と

オフプライスストア

供給量の過半が売れ残る(19年は52%が残った)わが国アパレル業界の実情では、アウトレット店への商品供給は潤沢に思えるかもしれないが、価格帯や販売チャネルによっては供給が限られるし、そもそも安定して供給される性格のものではない。

グローバルなハイブランドなど、価格もイメージも高いブランドほど販売チャネルを絞り受注生産に徹しているから、ファミリーセール後のバラ残品ぐらいしか残らない。数年前のキャリー品など、さすがに魅力的とは言い難いものまでかき集めても、アウトレット店の品ぞろえを維持できないことが多い。ゆえに店舗を増やすことができず、目玉ブランドがそろわないアウトレットモールも増やせないことになる。

百貨店や駅ビル、ファッションビルなどに多数の売場を展開するナショナルブランド(国内で知名度がある)はシーズンに半年前後も先行した見込み生産が大半で、多店舗間の在庫の偏在もあって期末セール後も一定の在庫が残る。昨年のヒアリング調査では、SPA型の小売チェーンで6〜9%、直営店展開のアパレルメーカーで11〜16%程度が残り、紳士服では20%以上残るケースもあった。

量販店や衣料スーパーで売られるローカルブランドとなると、販売消化に応じた分納など発注数量が曖昧な取引が多く未引き取り在庫が頻発するが、知名度がないからアウトレットモールの商品とはならない(「タカハシ」などプライスライン訴求型オフプライスストア向き)。

ナショナルブランドの供給は一定量が期待できるにしても常時、潤沢に売れ残るわけではなく、シーズンやアイテムによっては供給が途絶えることもある。アウトレット店とて店舗を構えれば相応の固定費がかかるから、売り上げがない時期があると採算が苦しくなる。とはいえアウトレット店の出店を控えると売れ残り品が増えたときは処分に窮するから、アウトレット店専用企画商品で供給不足を補うことになる。

実際、アウトレット店の品ぞろえのうち専用企画商品がどの程度を占めているかだが、米国系某大手カジュアルSPAでは98%、米国系某著名バッグブランドでは80%以上といわれる。専用企画商品のタグや襟ネームには認識マークがついているから容易に識別できるし、二重価格表示になっていないので顧客も識別できるが、店頭で見る限り上記の比率に近い。

国内のアパレルブランドでもアウトレット店を増やすほど専用企画商品の比率も高まる傾向があり、当社(小島ファッションマーケティング)のクライアント平均でも17年は13.3%だった専用企画商品が18年には20.2%に増え、19年はそれにアウトレット用仕入れ商品(他社の放出品)がわずかながら加わった。他社の商品を仕入れたのは小売チェーンに限られ、その比率も4.3%とまだ限られるが、アウトレットストアがオフプライスストアの性格も併せ持ち始めていることは注目される。

それはアパレルメーカーのオフプライスストアにも言えることで、ワールドの「アンドブリッジ」の品ぞろえの3割強はワールドのアウトレット品が占めている。アウトレットストアは自社商品の処分、オフプライスストアは他社仕入れ商品の値引き販売と性格が異なるが、供給の不安定な売れ残り品や過剰在庫を安定して調達しようとすれば、互いに品ぞろえを補うのが合理的だ。

前述したように地方や郊外ではアウトレットモールが百貨店や駅ビル、ファッションビルの代わりを務めており、値引き販売だけが魅力というわけではない。むしろ、好みのブランドや季節にあったアイテムがそろうことが重要で、潤沢な品ぞろえの中から欲しい商品が選択でき、かつ大幅な値引き価格で購入できることが望ましい。ならば、アウトレットストアもオフプライスストアも一堂にそろっていた方が便利ということになる。

それこそがテナント不足で開発が限られるアウトレットモールの突破口になる。実際、欧米では両者をミックスしたアウトレットモールや、オフプライスストア主体にアウトレットストアも交じるパワーセンターが、立地を分けて値引き購入ニーズに応えている。

オフプライスストアの

取り込みが必須

わが国のアウトレットモールは小規模施設やハイブリッド施設まで合わせて38で頭打ちで、そのうちグローバルブランドまでそろう人気モールは15足らず、国内ブランド中心のモールまで加えても2ダース余りで伸び悩みは否めないが、日本ショッピングセンター協会刊行の「2019SC白書」によれば、米国では10年の326施設から18年には394施設(平均総賃貸面積2万1777平方メートル)に増え、欧州でも248施設(うちEU内187、平均総賃貸面積1万9048平方メートル)まで増えている。加えて、米国ではパワーセンターが2288施設(平均総賃貸面積4万1071平方メートル)、欧州では米国のパワーセンターに相当するリテールパークが2325施設(うちEU内2307、平均総賃貸面積1万5570平方メートル)もある。

アウトレットモールは大都市圏から一定距離離れたリゾートやローカルにあって日常のブランド消費には対応できないが、ディスカウントストアやホームセンターなどを核にオフプライスストアやアウトレットストアがそろうパワーセンターは生活圏にあって日常のブランド消費に対応している。パワーセンターにあるアウトレットストアは大衆的なナショナルブランドやSPAがほとんどだが、ハイブランドの売れ残りもそろう百貨店のオフプライスストア(自社商品の売れ残り主体のハイブリッド型)もあり、バラエティに富んでいる。消費者も両者をうまく使い分けているようだ。

わが国でもようやくオフプライスストアの多店化が始まったが、グローバルなハイブランドもそろう大商圏型はアウトレットモールに、ナショナルブランドがそろう中商圏型は大衆ブランドのアウトレットストアとともに広域生活圏型パワーセンターに、ローカルブランドが絶対低価格でそろう小商圏型は近隣生活圏型パワーセンターに、といった棲み分けになっていく。

アウトレットモールも大商圏型オフプライスストア(1500〜3000平方メートルと大型で、核店舗になる)を取り込めばブランドと品ぞろえのバラエティーが広がり、施設の新規開発も進んで、再び成長サイクルに転ずると期待される。逆にいうなら、大商圏型オフプライスストアの離陸こそ、わが国のアウトレットモールが再拡大に転ずる必須条件なのではないか。

小島健輔(こじま・けんすけ):慶應義塾大学卒。大手婦人服専門店チェーンに勤務した後、小島ファッションマーケティングを設立。マーケティング&マーチャンダイジングからサプライチェーン&ロジスティクスまで店舗とネットを一体にC&Cやウェブルーミングストアを提唱。近著は店舗販売とECの明日を検証した「店は生き残れるか」(商業界)

小島健輔(こじま・けんすけ):慶應義塾大学卒。大手婦人服専門店チェーンに勤務した後、小島ファッションマーケティングを設立。マーケティング&マーチャンダイジングからサプライチェーン&ロジスティクスまで店舗とネットを一体にC&Cやウェブルーミングストアを提唱。近著は店舗販売とECの明日を検証した「店は生き残れるか」(商業界)

{kind=link}

{kind=link}

{kind=link}