ファッション業界の御意見番であるコンサルタントの小島健輔氏が、日々のニュースの裏側を解説する。収束の兆しが見えない新型コロナウイルスの感染拡大。ファッションビジネスへの大きな打撃を与え、各社はパラダイムシフトを急がなければ生き残れない状況になっている。

新型コロナウイルスの蔓延で緊急事態宣言が発令され、商業施設の休業が広がって生活維持以外の消費はほぼ止まり、ファッション業界は冬眠状態に陥っている。いつ終わるか読めない氷河期状況の中、かろうじて生き永らえてきたゾンビなビジネスが次々に行き詰り、コロナ後の新消費秩序に対応できるビジネスモデルが模索されている。

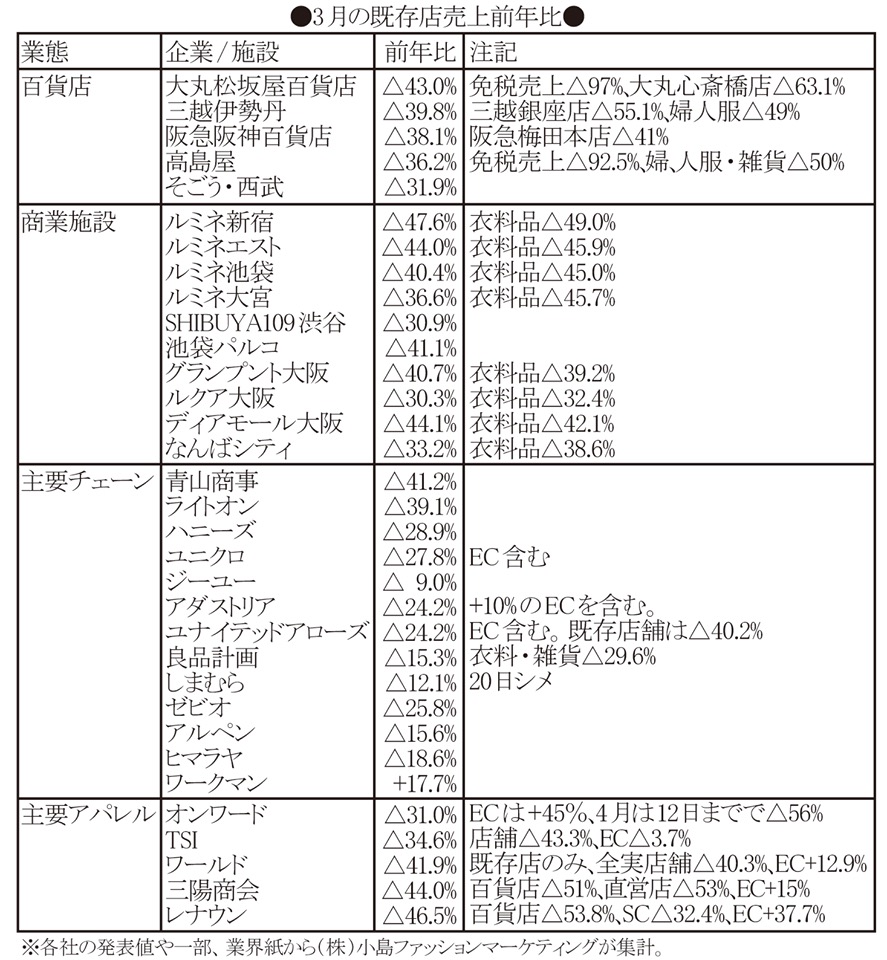

深刻化するアパレルの売り上げ減少

パンデミック(世界的な流行)が迫ってもまだ週末休業にとどまっていた3月の既存店売り上げを一覧すると、百貨店やドラッグストアのインバウンド(訪日客)売り上げはほぼ消滅し、大手百貨店はそごう・西武の前年同月比31.9%減から大丸松坂屋百貨店の43%減まで3〜4割減少。インバウンド依存の高かった三越銀座店は55.1%、大丸心斎橋店は63.1%も減少した。主要な駅ビルやファッションビルも軒並み3割から5割近く減少し、中でも衣料品の落ち込みが大きかった。米国商務省発表による3月の米国小売り売り上げは前月から8.7%減少し、閉店が広がったアパレルは50.5%も減少している。

主要なアパレルでは百貨店やターミナル商業施設への依存が大きい三陽商会(44.0%減)やレナウン(46.5%減)、TSIホールディングス(34.6%減)、オンワード樫山(31.0%減)の落ち込みが大きく、オンワード樫山は休業が広がった4月12日までで56%減とさらに落ち込みが拡大している。緊急事態宣言で大都市店舗の大半が閉まり、16日には全都道府県に拡大されたから、4月計では8〜9割減まで落ちると危惧される。

アパレルチェーンではコロナ以前から落ち込んでいた青山商事(41.2%減)やライトオン(39.1%減)を筆頭に、ハニーズ(28.9%減)やユニクロ(27.8%減)の落ち込みが目立つ一方、EC比率が高いアダストリア(国内EC比率20.5%)とユナイテッドアローズはECの伸びがカバーしてともに24.2%減と健闘。ユナイテッドアローズの既存店舗売り上げは40.2%減少しているから、23.9%伸びて全売り上げの25.3%を占めたECが16ポイントもカバーしたことになる。

EC比率が半分前後を占める非公開アパレルチェーンでは、ECが大きく伸びて前年売り上げを確保したケースもあり、コロナパニック下のEC頼みが鮮明となった。送料負担やPBの失敗などで一時は勢いを失ったZOZOも勢いを取り戻し、1.38倍に拡張した物流拠点にアパレルの在庫が殺到してパンク寸前だという。

緊急事態宣言後は都心商業施設の大半が休業して、営業できる店舗が2〜4割に減ったチェーンも多く、後半には緊急事態宣言が全国に拡大したから、4月の既存店売り上げは1〜2割まで落ち込んでしまう。売り上げがそこまで落ち込んでも仕入れ代金の支払いや従業員の休業補償(助成金があるが申請から支給まで2〜3カ月かかる)など出費は止められず、資金繰りに窮するチェーンが続出すると危惧される。

食品や生活衣料の比率が高い「無印良品」の良品計画は15.3%減(衣料・雑貨は29.6%減)、日用衣料のしまむらは12.1%減と落ち込みが小さく、自粛の反動で需要が伸びたアウトドア関連ではワークマンこそ17.7%増加したもののアルペンは15.6%、ヒマラヤは18.6%、総合スポーツのゼビオは25.8%減少した。

都心立地でファッション性が高いほど落ち込みが大きく、郊外立地で日用性が高いほど落ち込みが小さく、EC比率が高いほど店舗売り上げの落ち込みをカバーしたと総括される。

引導を渡された百貨店流通

未曾有の売り上げ減少が長引く中、これまで低迷しながらもなんとか継続してきたゾンビなビジネスモデルが堰を切ったように破綻に突き進んでいる。百貨店流通など、その最たる典型だ。長年の堕落と客離れによる業績の悪化に加え、休業が長引けば不採算店が増えて閉店が加速し、販路を閉ざされた百貨店アパレルの経営も行き詰まる。

オンワードホールディングスは20年2月期に国内外の700店を閉め、今期はさらに700店を閉めて19年10月の3000店から店舗を半減する。中核会社であるオンワード樫山の百貨店売り上げ比率は09年2月期の74.7%から20年2月期の62.3%と、依存率の切り下げを徹底できず不採算店舗が経営を圧迫しているから、百貨店内店舗を大量閉店せざるを得ない。20年2月期決算では店舗撤収の減損や希望退職の特別損失、固定資産の減損や投資有価証券の評価損に加え、将来の利益が見込めないため繰延税金資産の取り崩しを強いられ、計521億2200万円の純損失を計上したが、これは百貨店軸の事業構造に最終的な見切りをつけ過去を清算したことを意味する。

今後はECを基幹としたOMO※1に軸足を移し、店舗は運営効率のよいブランド複合の大型店に集約する一方、カスタマイズ事業とライフスタイル事業を拡大していくとしているが、16.8%まで伸ばしたECも自社EC比率は高いとはいえ、システム改修や物流、ささげなど外注依存も多く、画期的な無在庫C2M※2として期待されるカスタマイズ事業も採算点到達が遅れるなど、課題が山積している。

それでも毅然として過去を清算したオンワードホールディングスは未来へ走り出しているが、「バーバリー(BURBERRY)」を失って以来、戦略なき迷走を続ける三陽商会は経営陣の交代を繰り返して組織と資産を消耗するばかりで、決算期を変更した20年2月期も当初計画に届かず26億8500万円の最終赤字を計上。最終赤字は4期連続で、利益剰余金31億8900万円を取り崩し、有価証券評価損26億2200万円も加わって純資産は66億円も減少した。もう後がないとして、1月1日に就任したばかりの中山雅之氏から三井物産出身の大江伸治氏に社長も交代し、仕入れを抑制して百貨店インショップ1050店中の不採算150店の撤退を断行するが、いまだ百貨店に売り上げの62.3%を依存し、ECも前期決算で25.2%伸びたとはいえ全体の12.7%を占めるに過ぎず(直近1〜2月では15.8%)、迷走を繰り返して企画・生産の人材も散逸した三陽商会の再建は前途多難と言うしかない。

ピーク時には3000億円を売り上げてアパレルの頂点に位置したレナウンなど、減収減益とリストラを繰り返してタケノコ経営を続け、13年には山東如意科技集団の子会社となった。当時(14年2月期)の売り上げ748億6300万円が19年12月期(変則10カ月決算)には502億6200万円にしぼみ、営業赤字体質を脱却できないまま山東如意傘下企業への売掛金57億7900万円を貸し倒れ引き当てして77億9500万円の経常赤字に陥り、手持ち現金が45億2000万円減少して33億2000万円まで細って経営の継続に赤信号が付き、株主総会で神保佳幸社長と北畑稔会長が更迭される事態に追い込まれた。

※1.OMO(Online Merges with Offline):ネットと店舗の垣根を超えた融合を意味し、モバイルフォンをキーツールとしてウェブルーミングとショールーミングを駆使するニューリテール戦略

※2.C2M(Customer to Manufactory):ネットやショールームで受注してからデジタル生産や3Dプリンタで素早く生産して“個客”に届けるパーソナル対応の無在庫販売手法。F2C(Factory to Consumer)ともいうが、個客から生産へという方向に意味があるゆえC2Mと捉えたい

百貨店とアパレルの閉店連鎖はもう止まらない

主要百貨店アパレルが次々と大量閉店すれば衣料品フロアが歯抜けになって客離れが加速し、採算もさらに悪化して閉店する百貨店が広がっていく。一部の百貨店は不動産業化して生き残るだろうが、それが可能なのは好立地の自社所有店舗に限られるから、百貨店の店舗数は数年で今の半分近くまで減少し、地方百貨店の破綻や大手百貨店の再編が雪崩を打つように進む。販路を失ったアパレルも採算規模を維持できず、ECへの転換が遅れたアパレルは多くが破綻し、阿鼻叫喚の終焉劇となる。

振り返ってみれば1980年代以降、百貨店は壁に当たるたびに取引アパレルにリスクとコストを転嫁し続け、アパレルは採算を確保すべくそのたびに原価を切り下げたから、百貨店で売られる商品は法外に割高なものとなっていった。駅ビルやSC(ショッピングセンター)、ついでECに顧客が逃げ出したのは必然で、大手アパレルの商品を見るたびに、どうしてこんなに市場とズレた商品に消費者目線の倍も3倍もの法外な価格が付けられるのかと不思議に思ったものだ。全ての敗因はそこにあったと自覚するべきだろう。

百貨店とアパレルが連携してロスとコストを押し付け、割高な流通にして顧客を裏切ってきたのだからいずれ総崩れになることは避けられず、コロナパニックがゾンビ化した百貨店流通に引導を渡すことになった。流通プラットフォームの盟主の堕落がサプライチェーン総体の破綻を招く典型的な破滅劇となったが、今や希望の星となったECが同じ轍を踏まぬよう祈るばかりだ。

商業施設にも見切りをつけるべきか

百貨店に続いて高コスト化しているのが駅ビル、ファッションビルやSCなどの商業施設で、近年は最低保証家賃や共益費など家賃外負担に、館が包括加盟するキャッシュレス決済の手数料上乗せも加わり、売り上げ対比の不動産費負担は実質20%を超えるケースが増えている。2000年当時は百貨店より22ポイントも低かったが、アパレルの百貨店離れによる歩率低下と商業施設の不動産費高騰で、今や両者の格差は実質10ポイント前後(百貨店では光熱費やキャッシャレス決済手数料が不要)まで近づいている。

ランニングコストだけでなく、店舗のイニシャルコストは法外に高い。定期借家契約が定着して以降、基準家賃の10カ月分程度の敷金で出店できるようになったが、駅ビルなどの3〜4年と短い定借期間では内装投資が償却できず、当てが外れて定借期間満了前に撤退しようものなら、基準家賃の6〜12カ月分ものペナルテイを課されることがある。

18年の当社クライアント集計では年間152店の退店中、半分強の77店が定借満了によるもので、定借期間内退店比率も前年の25%から34%に増えていた。新規出店時には少なからぬ内装監理費や現場協力金なども課金されるから、トータルのイニシャルコストを定借期間内に償却できる見通しがない限り、出店はコストに合わない暴挙と腹をくくるべきだ。

コロナパニックでECが救世主に

商業施設の不動産費を割高に感じさせるのが、自社運営ECの規模拡大による急速なコスト低減だ。人気ECモールの手数料率は売り上げが拡大しても低減せず、商業施設の不動産費と販売人件費を合わせた負担と大差ないが、自社運営ECは年商数億円で商業施設の販売コストを下回り、100億円を超えれば確実に10ポイント以上下回る。店舗販売だと売り上げを増やすのに出店投資と店舗運営人員が必要だがECではそれらが不要で、1人当たり売り上げは加速度的に効率化し、物流を抱え込まない限り人時生産性は店舗販売の10倍が望める。

ECといっても自社運営とモール出店(実態は出品)とでは天と地ほども違う。プラットフォーマーの手のひらで便宜とコストのバランスをとって拡販できても、店舗をC&C※3利便の拠点とするOMOで優位に立つことはできないし、プラットフォーマーの都合に振り回されるのは百貨店や商業施設と大差ない。

販売員不足に悩み家賃や人件費の負担で損益が苦しいなら、自社ECを“本業”として店舗はC&C利便のサービス拠点兼ミニマム在庫型ショールームと割り切って必要最小限に抑えるD2Cが合理的だが、店舗運営に慣れ親しんだ事業者は軸足を移すのをためらう。そんな躊躇を吹き飛ばしたのが接客販売という“濃厚接触”を避けざるを得ないコロナパニックで、店舗が休業や時短を強いられる中、ECが救世主となって主役が交代し、店舗はコストに見合わないお荷物と認識されたのではないか。

※3.C&C(Click & Collect):EC注文品を店舗で試したり受け取ったり店舗から出荷したりして顧客利便を高め、物流費を抑えて在庫効率を高めるOMO手法

エシカル消費がファッションビジネスを滅ぼす

コロナウイルスの蔓延を断ち切るべく引きこもり生活が続く中、誰もが必然的にエコミニマルなエシカル消費を強いられているが、コロナパニックが収束しても元には戻らないかもしれない。

多くの人々が所得が減り、資産も傷ついて将来への不安をトラウマのように抱える中、精進落としの消費や娯楽に走る人は限られ、収束後も大多数の人々は引きこもり生活で身に付いたエシカル消費を引きずると思われる。ならば不要不急でエシカルから最も遠い衣料・服飾消費の回復は最後の最後になるばかりか、元の水準に戻ることはもうないだろう。

人々の過剰な消費と需給ギャップの無駄を前提に成り立ってきたファッションビジネスは身を削って存続を図るしかなく、法外なコストを引きずる百貨店流通はもちろん、商業施設の店舗もコストに見合うまで絞るしか生き残る術はない。クリックかモルタルか、デジタルかアナログかという議論にコロナパニックが結論を出した以上、全力全速で高コストなモルタル流通を仕舞ってデジタルシフトを急ぐしかないのは火を見るよりも明らかだ。

コロナパニックを契機にファッション販売の主力がECに移って店舗のショールーム化とデジタル化が進み、販売員はデジタルに発信してリモート接客するバーチャルプレーヤーに変貌し、企画・生産はもちろん流通・販売まで一貫するデジタルシフトが急速に進んでファッションビジネスは一変するだろう。人の労働よりシステムが駆動するデジタルシフトの過程で、半分どころではない人々が振り落とされていくだろうが、もはや躊躇している余裕はない。人と店舗を基盤とした古き良きファッション流通は終焉の時を迎えたのだ。

小島健輔(こじま・けんすけ):慶應義塾大学卒。大手婦人服専門店チェーンに勤務した後、小島ファッションマーケティングを設立。マーケティング&マーチャンダイジングからサプライチェーン&ロジスティクスまで店舗とネットを一体にC&Cやウェブルーミングストアを提唱。近著は店舗販売とECの明日を検証した「店は生き残れるか」(商業界)

小島健輔(こじま・けんすけ):慶應義塾大学卒。大手婦人服専門店チェーンに勤務した後、小島ファッションマーケティングを設立。マーケティング&マーチャンダイジングからサプライチェーン&ロジスティクスまで店舗とネットを一体にC&Cやウェブルーミングストアを提唱。近著は店舗販売とECの明日を検証した「店は生き残れるか」(商業界)

{kind=link}

{kind=link}

{kind=link}