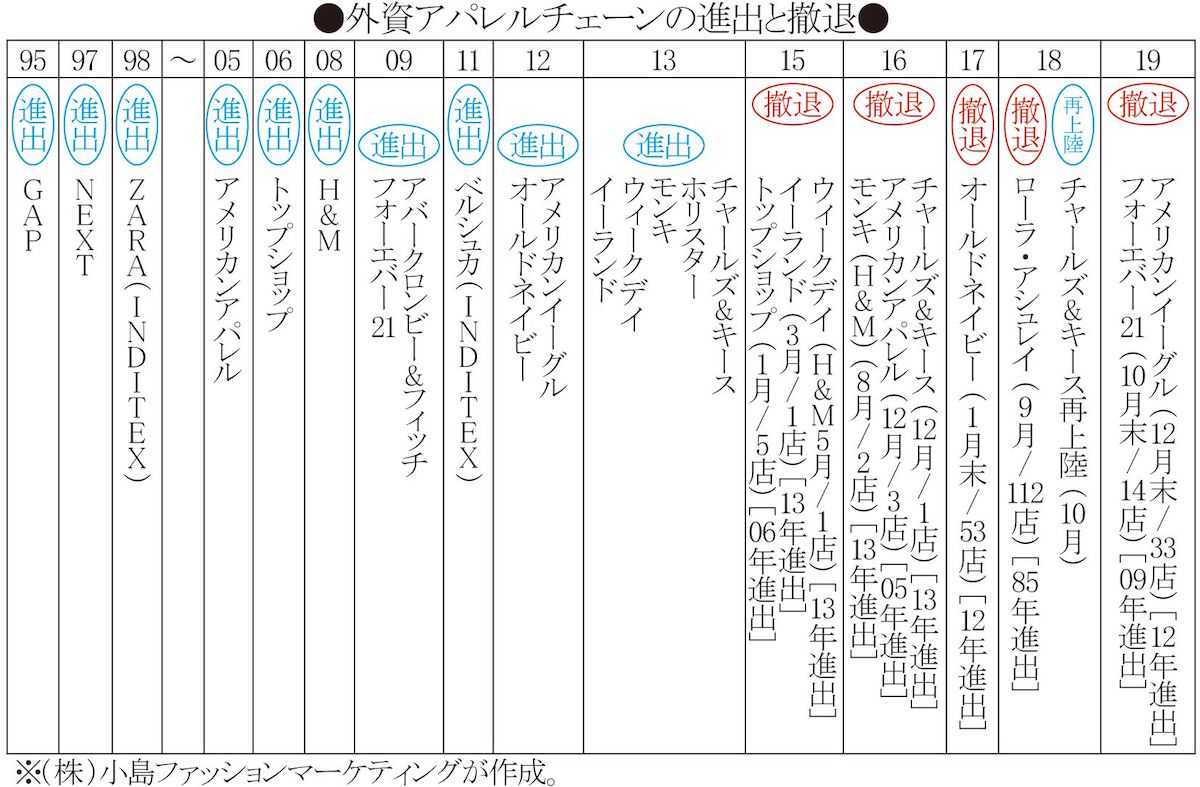

コロナ前の2019年にはアメリカンイーグル、フォーエバー21(米国本社が破綻)が撤退して外資アパレルチェーンは総崩れかと商業施設デベロッパー業界は身構えたが、20年はコロナ禍が吹き荒れる中、外資アパレルチェーンの撤退は表面化しなかった。欧米本社の経営も非常事態でコロナ対策に注力するしかなかったが、一息ついた21年は各社が抜本的構造改革に乗り出すから、各国事業の採算性と将来性を見極めて大量閉店や撤退が断行されるのは間違いない。

外資アパレルは売れないし家賃貢献も低い

商業施設デベロッパーにとってアパレル大型店のデファクト・スタンダード(事実上の基準)は「ユニクロ」であり、その集客力と販売効率、家賃貢献度を基準として外資アパレルも評価される。

コロナ前の19年8月期で「ユニクロ」は平均955平方メートルの店舗を正社員換算31.0人で運営して9億6627万円、坪あたり336.9万円(月平均28.1万円)を売り上げ、コロナに直撃された20年8月期でも平均982平方メートルの店舗を正社員換算29.1人で運営して8億7875万円、坪あたり298.7万円(月平均24.9万円)を売り上げた。コロナで平均店舗売り上げは9.1%、坪あたり売り上げは11.3%減少したが、ショッピングモールの他アパレルチェーン、とりわけ外資アパレルチェーンに比べれば落ち込みは格段に浅かった。

19年8月期を基準とすれば、「ユニクロ」は郊外ショッピングモールの平均的な店舗でも坪あたり280万円前後(月平均23万〜24万円)を売り上げ、その8%程度と推定される総合賃料でモールの経営に貢献していた。モールの準核を担う大型専門店でそこまで多額の賃料を払えるテナントは他になく、とりわけ外資アパレルチェーンは販売効率が「ユニクロ」の3〜6掛けに留まるのに家賃レートは似たようなものだから、売上貢献も賃料貢献も格段に落ちる。

外資アパレルチェーンは15年をピークに暗転

日本上陸からしばらくは集客の目玉になったかもしれないが、全国の主要立地に一巡してしまえば販売効率も落ちて家賃貢献も水準を大きく割り込み、あるいは人気が出ずに多店化もできないままでは、モールの一等地に大きな面積を割き続けるわけにはいかなくなる。ゆえに定借賃貸契約の更新時には家賃レートや最低保障売り上げを切り上げるという話が必ず出てくるから、日本法人の損益をこれ以上悪化させるわけにはいかず、大量閉店や撤退という本社判断となりかねない。コロナ禍で本社のダメージも大きい以上、各国事業の損益にもシビアになるから、21年は再び外資アパレルチェーンの大量閉店や撤退が表面化すると危惧される。

ふり返ってみれば外資アパレルチェーンの進出が盛んだったのは規制緩和の1990年代から2000年代、リーマンショック後の13年までで、少子高齢化で異次元資金供給と増税・社会負担増のアベノミクスが進み若年層の消費が冷え込んだ15年以降、一転して撤退ラッシュに転じている。大手5社(ギャップ、インデイテックス、H&M、イーグルリテイリング、フォーエバー21)合計売り上げのピークは15年の2626億円で、以降は既存店売り上げの減少や閉店、撤退でしぼみ続け、19年は2090億円まで減少したと推計される。フォーエバー21とアメリカンイーグルが脱落して3社になった20年は、コロナ禍もあって1500億円前後まで落ち込んだのではないか。

グローバル化の中で一時は海外ブランドへの期待感みたいなものがあったのだろうが、ローカル回帰に転じた15年以降、若年層とりわけ非正規雇用が広がった女性の実収入の低迷はそんな余裕も押し潰し、コロナ禍では減収や雇い止め、失業が広がってお洒落どころではなくなった。

外資アパレルはローカル対応に本気じゃない

外資アパレルチェーンが売れない理由は「ローカル対応に本気じゃない」に尽きる。アパレルは各国市場の人種的・民族的特性に左右されるローカル・ライフスタイル商品だから、異なる人種・民族のモードやフィットを押し付けても顧客は広がらない。

世界のメジャーなアパレル市場はアングロサクソン系、ユーロラテン系、ヒスパニック系、ネグロイド系、アラブ系、華南系モンゴロイド、華北系モンゴロイドの7界からなり、ライフスタイルや服装規範、モード観やトレンド、体形やサイズはもちろん、スタイリングとフィットの文化が根本から異なる。華南系と華北系に分かれる中国や韓国とは異なり、日本市場はほぼ華南系(日本海側の一部には華北系の残滓が見られる)にまとまっている。「H&M」はアングロサクソン系、「ザラ」はユーロラテン系、「ユニクロ」はかつて華南系だったが近年は華北系へ移行しており、主力市場の移動を反映している。

華南系は小柄な前かがみのずんぐり体形でフィットの好みが緩く、華北系は背が高くスラッとした体型でフィットの好みがタイトだ。欧米的なモード観では華南系のスタイルは冴えないが、ローカルなスタイリング価値からは“かわいい”“なごむ”と好まれ、華北系のスタイルを“イタい”“エロい”と敬遠する見方もある。ちなみにボディコンなチャイナドレスは華北系(満州族)の近代モードであって色味も鮮やかで、華南系(漢民族)の民族服はフィットの緩い「漢服」で色味も淡い。

グローバルチェーンといっても商品開発には民族文化圏の特性が色濃く反映されるから、よほど本気でローカル対応しないと異なる市場には定着できない。人種のつるぼといわれる米国市場では地域どころかコミュニティーレベルでエスニック・ミックスが大きく異なるから、複数のエスニック企画やエスニック・フィットを用意するか、特定のエスニックに重点を置いた商品企画に割り切って出店立地を選ぶか、の選択になる。そこまではともかく、ローカル対応のポイントは(1)ローカルフィット&サイジング、(2)ローカルライフスタイル、(3)ローカルトレンド、(4)ローカルプライス、(5)ローカルMD&デリバリー、(6)ローカルマネジメント――以上の6点に他ならない。

フィットとサイジング、ライフスタイルの壁

インディテックスはドレスアイテムのモノ作りやビジネスモデルは優れていてもローカル対応には消極的で、「ザラ」もローカルフィット&サイジングになっているわけではないから顧客の体形を選んでしまうし、「ストラディバリウス」はラテン系のローカルテイストが強く日本市場の嗜好とは乖離している。インテリアの「ザラホーム」も単品MDで日本式のトータルコーディネイトMD(同じ色柄でアイテムがそろう)になっていないし、フィットシーツは存在せず、コンフォーターカバーの内紐も付いていない。ホームデコレーションの文化が違うとはいえ、これでは顧客の広がりが限られるのもやむを得まい。

日本市場でおおむね5000万ユーロ以上の市場を確保している欧州のモードブランドはジャパン(華南)フィット対応しているが、そこまで広がらないブランドはアングロサクソン系(またはユーロラテン系)フィットのままだから顧客は広がりようがない。ファクトリーブランドでも正規代理店契約のブランドはジャパンフィット別注しているが、百貨店やセレクトショップの直買付け品はユーロフィットのままが多く、顧客を選んでしまう。欧州のデッドストックを買い付けても、丈詰めなどをしないで我が国で販売するには無理があるアイテムが多い。

欧州のモードブランドやファクトリーブランドが割高な値段になるのはロットの限られるジャパンフィット別注を要することも原因のひとつで、代理店が輸入している欧州ブランドを現地で試着すればフィットとサイジングの違いを痛感させられる。日本価格より割安でも、お直しの費用と期間に目を剥いて現地購入をあきらめる人が大半ではないか。逆にいえば日本のブランドが海外展開する場合も同じローカルフィットが求められるわけで、欧米でアングロサクソン系フィットやユーロラテン系フィットが求められるのはもちろん、中国市場や韓国市場を華南系一本と見るべきではない。ブランドのキャラクターで華南系か華北系に割り切り、出店地域を選択するべきだろう。

ローカルトレンドとローカルスタイリング

アングロサクソン系やユーロラテン系のモード観で企画されるスタイリングは、華北系はともかく華南系のウエアリング感覚とは乖離しがちで、そのままではタイトに過ぎて緩さや崩しがなく好まれないことも多い。欧州モードに親しんだ百貨店客の中高年齢層はともかく、ローカルなストリートウエアリングが身に付いた若年層には不要にエロくてなごまないスタイリングに見えがちだ。

華南系でも日本市場のウエアリングは独特の緩い崩しがあり、地域や客層によってかなりのローカルバリエーションがある。その背景は高校生時の制服と制服崩しにあり、私服通学で制服も制服崩しも経験しないままハイスクール時代を過ごす欧州の若者が着崩しセンスを身に付けないまま大人のモードに取り込まれて行くのに対し、制服に憧れ、あるいは強いられて自分なりのTPOで着崩す3年間を過ごす日本の若者は独特の着崩しセンスを身に付ける。コギャル風俗が台頭してJKが若者文化の主役となった95年頃を転機として、それ以降にJK期を体験した世代は独特の着崩しセンスを身に付け、欧州モードとは一線を画したローカルスタイルを形成するに至ったのではないか。その点は韓国市場と共通しており、若者が欧州モードより韓流トレンドに流れる要因の一つと考えられる。

モードスタイリングをローカル対応させるには、華南系のややずんぐり前屈み姿勢のマネキンに、アウターは大きめサイズを衣紋抜き気味に緩く着せ付け、ボトムも大きめサイズを落とし気味にはかせ、レイヤードさせるのが基本だ。色柄の合わせも欧州ブランドの本部指示ではハーモニックになりがちで華南系の若年層には老けて見られるから、色相とトーンのコントラストを付け、柄のアイテムか小物をアクセントして立体感を盛る。南関東圏なら多少ハーモニックにまとめても違和感はないが、関西圏とりわけ南関西圏ではゴテゴテするほど柄物を盛る方がウケる。

欧州の本部から指導に来るビジュアルマーチャンダイザーは目をむくだろうが、それがローカル対応だ。上陸直後の導入期なら上から目線で欧州モードを押し付けても通るかもしれないが、全国に数10店舗も布陣する段階に至ってはローカル対応が不可欠ではないか。

ローカルMD&デリバリーとローカルプライス

各国ローカル市場でのMD展開とデリバリーにしても、グローバル統一のMDと生産のままデリバリーだけ微調整しても対応には限界がある。ローカルの各店が品番と色・サイズを選択し数量発注する「ザラ」にしても、MDはグローバル統一でデリバリーも北半球一斉だし(南半球対応は不明)、期中の店間移動は行われていない。

比較的ローカル対応しているのが「ユニクロ」で、地域によってはローカル企画があるし、生産は一括でも生産地倉庫に備蓄してデリバリーのタイミングはローカル対応しているようだ。国内チェーンでも北から南までデリバリーのタイミングは異なるし、シーズン末期には大規模な店間移動が必要だから、グローバルチェーンの中途半端なローカル対応では需給ギャップが広がってしまう。

ローカル市場では単品毎の需給状況でプライスポイントが週サイクルで動くが、国内チェーンでも売価変更のタイミングは難しいのに、POSデータに基づいての遠隔判断では自社在庫の消化状況に偏り、市場価格の変化に適切に対応するのは難しい。シーズン中の市場価格変化もともかく、何年かのうちにはローカル市場の経済状況や消費マインド、競合関係の変化でプライスポジションがズレてしまうこともある。進出時のマーケティングに基づくポジションのままでは「正価」販売が困難になり、値引き販売が常態化することもある。

アウェイの海外マーケットでコストを積み上げると本国プライスより何割も高くなるから売り上げが伸びず、定着できずに撤退するケースも多い。ローカルプライスは中長期視点で戦略的に設定するべきだ。

要はローカルマネジメント

そんなさまざまなローカル対応のズレを最小化するのがローカルマネジメントだ。出店戦略やマーケティングはもちろんシーズンのMD展開や営業対応まで、現地事情にうとい本社が仕切っては上手くいかないから、現地執行経営陣への権限委譲が必要だ。最終的には独資直営体制に移行するにしても、ローカル市場に定着するまでは現地企業へのライセンシングか合弁運営が合理的な選択となる。インディテックスも97年の日本進出時にはビギと合弁(インディテックス49%)でザラ・ジャパンを設立し、05年末に独資に切り替えている。

ライセンスブランドを低く評価する見方もあるが、ローカル対応で市場規模を広げやすく、旧カネボウの「ディオール」は売り上げ500億円、三陽商会の「バーバリー」は600億円(小売規模1000億円)まで広がった。「ディオール」はライセンス契約を解消した後、その市場規模を回復するのに15年を要したし、「バーバリー」はもっと要するかも知れない。ライセンス展開の成否はライセンシーの選択次第で、三陽商会も旧カネボウもブランド側が当初に求めた水準を満たしていたが、グローバルなブランディングと流通政策の変化が蜜月を終わらせた。

テクニカルなローカル対応もともかく、ローカルマネジメントで肝となるのは価格政策と出店政策だ。両者は表裏一体だから、価格政策と出店立地が噛み合わないとローカル展開は挫折してしまうし、本国価格とローカル価格が乖離すると通販サイトなどに転売ヤー商品があふれて正価販売が困難になる。

ギャップ日本法人は、ローカルフィットやローカルデリバリーに注力してピークの16年1月期の売り上げは「ギャップ」「バナナリパブリック」「オールドネイビー」の3業態計1060億円まで到達したが、17年1月末の「オールドネイビー」撤退以降は急ピッチの売り上げ減少が続き、20年1月期はピークの半分まで落ち込んだと推計される。「ギャップ」の米国価格と乖離した割高な価格が値引き販売の常態化を招いたばかりか、実勢価格が「オールドネイビー」に接近してその存在意義を失わせ、短期での撤退に追いやったことが悔やまれる。

ハイリスク・レアリターンの海外進出

アウエイの海外展開はそれほど難しく、本国展開よりコストがかさみ、割高な価格設定になって定着できず、短期で撤退するケースが絶えない。それはスーパーマーケットや量販店も同様で、外資でまともに定着できたのは会員制ディスカウントストアのコストコくらいだ。ましてやアパレルチェーンの定着がどれほど困難か想像に難くない。

国内市場が衰退するわが国アパレルも海外進出が盛んだが、ローカル市場に定着して投下資本を回収できたケースは極めてまれで、膨大な損失が本体の経営を揺るがすケースさえある。夢を見るのは自由だが、現実に目を背けては悲惨な結末を招く。財務的な余裕とリスクへの覚悟、現地運営体制がない限り、海外進出は安易に行うべきものではない。そんな余裕があるならOMO※1とデジタルトランスフォーメーション(DX)※2に投資を集中するべきだ。

※1.OMO(Online Merges with Offline)…オンライン(EC)とオフライン(店舗販売)を融合するリテール戦略

※2.デジタルトランスフォーメーション(Digital Transformation)…「デジタル技術による業務効率の革新」と定義され、デジタルで繋いで業務効率や事業モデルを革新する

{kind=link}

{kind=link}

{kind=link}