ファッション業界の御意見番であるコンサルタントの小島健輔氏が、日々のニュースの裏側を解説する。さまざまなファッションブランドの売れ残りを編集して販売するオフプライスストアの存在感が高まっている。今回はワールドが今月出店した最大店舗を例にとって、オフプライスストアの成否を検証する。

需要に倍する過剰供給にコロナ禍の販売激減が加わって過剰在庫があふれる中、オフプライスストアの出店が加速しているが、売れ残り品や過剰在庫をかき集めた品ぞろえでは魅力に乏しく、必ずしも期待通りの売り上げにはなっていない。そんな中、意図したマーチャンダイジングで選択的に調達する「アンドブリッジ」は顧客の支持を得て出店を加速しつつある。3月13日に開店した450坪級の最大店舗、ニューポートひたちなか店(茨城県)に突破口を探ってみた。

多店化するオフプライスストアだが…

ゲオの子会社ゲオクリアが2019年4月25日に横浜の港北に開業した「ラック・ラック クリアランスマーケット」1号店(427坪)を皮切りに、同年9月14日にはワールドとゴードン・ブラザーズ・ジャパンの合弁会社アンドブリッジが埼玉の西大宮に「アンドブリッジ」1号店(300坪)を開設。在庫処分業者ショーイチの「カラーズ」、PPIH(ドン・キホーテ)の「オフプラ」などオフプライスストアが一気に広がった感があるが、各社とも必ずしも順調に多店化しているわけではない。

先行した「ラック・ラック クリアランスマーケット」は21年3月26日開店のミーナ津田沼店(155坪)で期間限定店舗も含め10店に達しているが、この間に八尾店(大阪)をリノアス八尾店に移設、ゲオの店舗内に開設した御経塚店(石川)を閉店。初期の郊外やローカルからターミナルの商業施設内に出店が移り、店舗面積も初期の350〜450坪級から150〜200坪級にコンパクト化して出店を加速している。ショーイチの「カラーズ」も百貨店への商品供給の「カラス」12店を含め国内が26店に増え、ベトナム、マレーシア、カンボジアに7店を展開しているが、店舗規模が小さく品ぞろえも限られる。

「アンドブリッジ」は1号店のにしおおみやファッションモール店(356坪/売り場面積300坪)、20年3月開店のニトリモール相模原店(144坪/売り場面積100坪)、20年8月開店の浅草ROX店(200坪/売り場面積180坪)、20年9月開店のイオンモール京都店(220坪/売り場面積200坪)と出店し、3月13日開店のニューポートひたちなか店(450坪/売り場面積400坪)が5号店になる。にしおおみやファッションモール店はロードサイドのストリップセンター立地、ニトリモール相模原店は首都圏郊外のビル型パワーセンター立地、浅草ROX店とイオンモール京都店は都心の商業施設立地(いずれも期間限定だが継続している)、ニューポートひたちなか店は平面型パワーセンター立地と、さまざまな立地と店舗規模を検証している段階だ。

店舗フォーマットも商品調達と店舗運営の仕組みも確立して順調に多店化しているのが激安プライスライン型の「タカハシ」で、20年8月期で東京圏の郊外に平均160坪の41店舗(計7065坪)を布陣して87億円を売っている。オフプライスストアの一番のネックである品ぞろえと商品調達の不安定性を問屋サプライの活用で最小化するなど合理的な仕組みが特筆される。

フルプライス店より低い販売効率

多店化が進むオフプライスストアだが、果たしてどれだけ売れているのだろうか。在庫は順調に消化回転し、利益は確保できているのだろうか。

オフプライスストアの販売効率はアウトレットストアと比較されるが、アウトレットモールのアウトレットストアが郊外大型モールのテナント店より平均して5割り増しの販売効率を稼ぐのに対し、前述した各社の販売効率は類似立地のフルプライス店舗より押し並べて低い。200坪級の中型店では7〜8掛けほどでも、400坪級の大型店では5〜6掛けに落ちるケースが見られる。在庫回転もフルプライス店より低く、放出在庫を倉庫に抱え込むと3〜4回転にとどまる。

販売効率が低いのは売り場の大きさに見合った品ぞろえができないからで、集めやすい供給過剰の類似商品に偏ってバラエティーを欠き、大型店の方が販売効率が低いのはレイアウトや商品配置、編集陳列のスキルがないからで、消化回転も低位にとどまる。ブティックサイズの小型店はともかく、中〜大型店では大きいほど島の出前打ち出し(元番地陳列の3倍は売れる)を多数展開できるから、スキルさえあれば大型店ほど販売効率が高くなる。

米国のオフプライスストアはアウトレットストア同様、フルプライス店舗より3割から倍ほど販売効率が高いから、類似立地なら平均して5割増しと見てよいだろう。米国のオフプライスストアで最も販売効率が高いのがフルプライス百貨店の売れ残り著名ブランドがそろう「ノードストロム・ラック」で、年間坪あたり2万1210ドルとフルプライス百貨店の「ノードストロム」の1万6226ドルを30.7%上回る。ロスストアーズが1万5304ドル、米国内TJXが1万3486ドルと続き、メイシーズの7300ドル、コールズの6760ドルより格段に高い。在庫回転もTJXが6.32回転、ロスストアーズが6.09回転と、フルプライスのメーシーズの2.90回転、コールズの3.46回転より断然速い(いずれもコロナ前の20年1月期)。

計画的な品ぞろえと能動的・選択的な調達が不可欠

米国の大手オフプライスチェーンがどうして販売効率が高く在庫回転も速いのか、大幅値引きのオフプライスに加え、品ぞろえがフルプライス店と遜色ないことが決定的な要因と思われる。

米国の百貨店はコレクションシーズンにおけるエクスクルーシブバイイングの買取制だからベンダーによる期中補給がなく、シーズンの後半は売れ筋が抜けて売れ残りばかりになり、値引き訴求で在庫を減らすしかなくなる。オフプライスストアもバルク買取だが、コレクションシーズンに限定されることなく新旧の流通在庫(当然に現品)が手に入るから補充が効き、シーズン末期まで品ぞろえを維持できる。オフプライスという魅力に加え、品ぞろえの充実がフルプライス店との効率格差をもたらしていると見る。

わが国のオフプライスストアは過剰在庫や売れ残り在庫の受け皿に過ぎず、フルプライス市場からあぶれた商品をオフプライスで売っても魅力は限られ、販売効率は低位に止まらざるを得ない。在庫処分業者が展開するオフプライスストアなど放出在庫を選択せずに引き取り、仕分けも品ぞろえ構築もおろそかでは魅力がなく、販売効率が低いのは当然だろう。計画的に品ぞろえを構築したフルプライス店に負けない販売効率を稼ぐには、それ以上に魅力を発揮する品ぞろえ計画と能動的・選択的な調達が不可欠なのは言うまでもない。

米国の大手オフプライスチェーンは「最初に商品展開計画ありき」で、それを実現すべく世界中の集散拠点から新旧シーズンの商品をソーシングして選択的に調達し、不足する商品はブランドメーカーと組んで開発調達している。米国のエクスクルーシブバイイングは小売チェーンが特定品番を独占買取するものだからオフプライスストアには回ってこないはずだが(売り切れない小売チェーンが放出することもある)、ディティールを多少変えてロット買取の別注品番にすれば入手できる。そうやって毎シーズン、大手オフプライスチェーンと取引しているアパレルや服飾のメーカーが少なくないようだ。

わが国のオフプライスストアでも「タカハシ」は品ぞろえ計画の実現と供給の継続を重視してベンダーとの直取引が大半で、不足商品はベンダーへの別注や工場への仕様書発注で確保している。しまむらと同じような郊外生活圏立地にありながら年間の坪販売効率は132万円と、しまむらを6割以上上回る。

フルプライス市場からあぶれた商品を受け身で品ぞろえしてはオフプライスストアの採算は成り立たず、多店舗展開など夢のまた夢と腹を括るべきだろう。

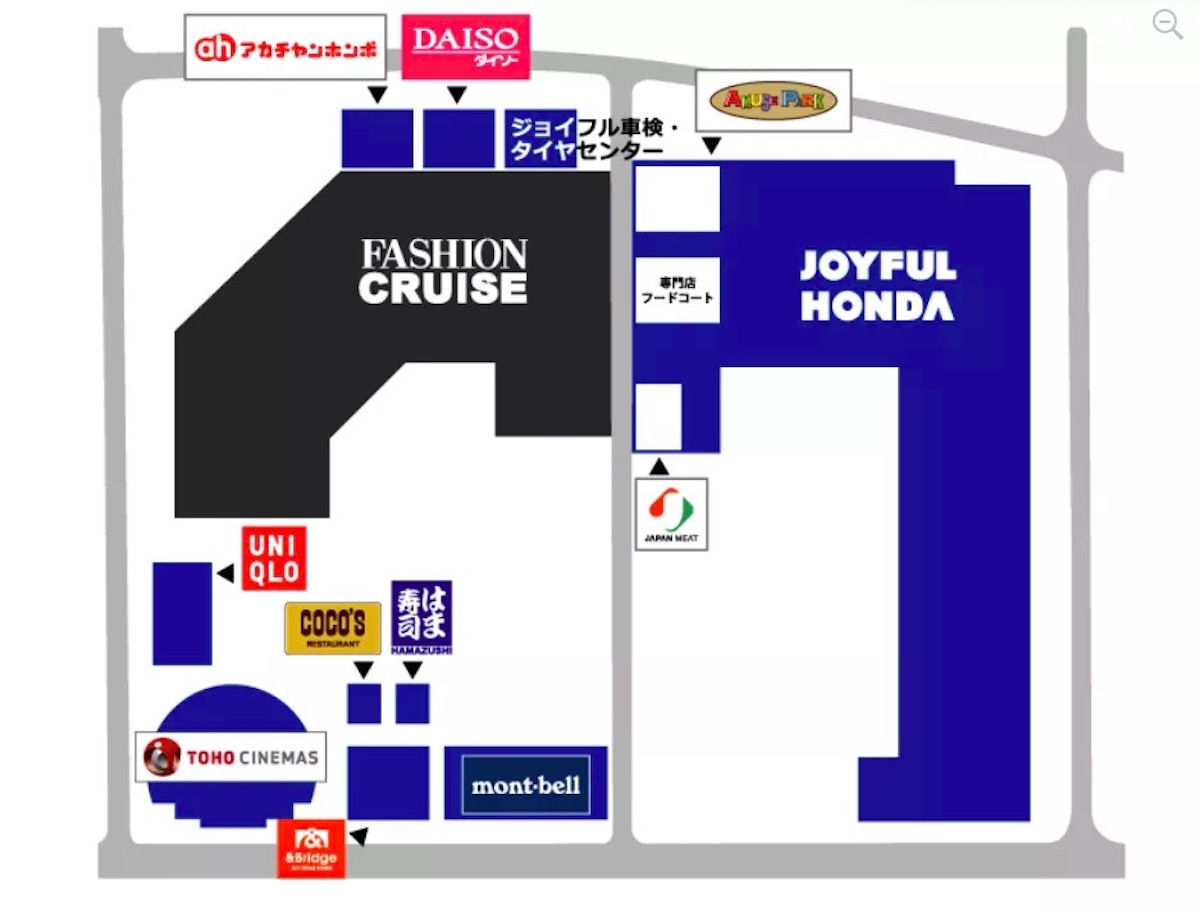

「アンドブリッジ」ニューポートひたちなか店の詳細

ニューポートひたちなかは26万余平方メートルの敷地に5000台の平面駐車場をホームセンターのジョイフル本田とファッションモール「ファッションクルーズ」が囲む平面構成のパワーセンターで、延べ床面積は約12万3000平方メートル、「ファッションクルーズ」のテナント数は106店(独立店舗含む)、ジョイフル本田と合わせた年商は260億円を超えるという最大級のパワーセンターだ。

「ファッションクルーズ」内には「グローバルワーク」や「スタディオクリップ」「ライトオン」や「ウィゴー」などのアパレル店のほか、「ABCマート」や「無印良品」、「MIプラザ」や「トイザラス」、「スポーツオーソリティ」などがそろい、ワールドも「シューラルー」や「ザ・ショップTK」「ワンズテラス」を出店している。広大な駐車場を囲んで「ユニクロ」「TOHOシネマ」「モンベル」が独立店舗を構え、「アンドブリッジ」は「モンベル」と「TOHOシネマ」の間に店舗を新築して出店している。

「アンドブリッジ」ひたちなか店はロフト感覚の2階部分を備えた延べ床450坪の建築で、売り場面積は400坪。年間4億円の売り上げを見込んでいるから年坪100万円、月坪では8万3333円になる。客単価は6000円、商品単価は2500円を想定している。カテゴリー別の売り上げ構成はウイメンズ45%、メンズ20%、キッズ5%、服飾雑貨20%、生活雑貨5%、インポートセレクト5%と見込んでいるが、開店直後の感触からはキッズの比率が高くなりそうだ。

1階は国内ブランドのウィメンズ、メンズ、キッズとシューズ、服飾雑貨、生活雑貨で構成され、2階はインポートブランドのセレクト構成となっている。向かって左手の入り口を入ると吹き抜けの空間に生活雑貨と服飾雑貨がキオスク感覚のワゴン陳列で並び、手前と奥の2カ所にスタイリング提案のステージ、左手中央にレジカウンターが配され、右手前からウィメンズ、キッズと並び、キッズの後ろにメンズ、ウィメンズの後ろにシューズが位置している。2階のロフトには入って正面奥から吹き抜けの階段を登り、ロフトの奥側も抜き抜けになっていて1階奥のメンズとシューズが見下ろせる。1階の売り場はキッズ側を除いて什器列がレジカウンターに垂直に並んでおり、レジからの見通しも良い。

内装デザインや什器システム、照明は1号店から踏襲されているが、床が明るいモルタルグレーになり壁から黒いシートがなくなって反射が明るくニュートラルになった分、演色性が改善されて商品が新鮮に見えるようになり、中古衣料店的なビンテージ感が消えたのは良いことだと思う。

品ぞろえとVMD

品ぞろえは他社のオフプライスストアと比べればダントツに魅力的で、ブランドのランクとテイストがきっちりまとまっていて知名度のあるブランドがそろっていることに加え、3月半ばの春物実需と初夏物提案というシーズンサイクルにジャストミートしたアイテムとルックがそろい、ベージュにピンクとパープル、ホワイトにミントグリーンとサックスといった配色提案もフルプライス店の水準を超えていた。加えて、フルプライス流通からあぶれた売れ残り品とは思えない鮮度やキャラのある魅力的な商品も散見された。ワールドのMD構築とVMDスキルの高さはもちろんだが、「先に品ぞろえ計画在りき」の能動的な選択調達ゆえの品ぞろえ精度が評価される。

それでも「品ぞろえ計画」の実現率は50%程度に留まるというから、不安定なオフプライス品の調達だけでは限界がある。米国大手オフプライスチェーンとの販売効率格差の多くは「品ぞろえ計画」実現率の差と考えられるから、多店化する過程でいずれブランドメーカーとタイアップした計画調達も加えざるを得ないが、アンドブリッジの松下剛社長はその可能性をはっきりと否定した。23年3月期中と計画する20店舗体制(都心近郊300坪型16店、郊外500坪型4店)まではともかく、それを超えて多店化する段階では方針を転換する必要が出てくるのではないか。

開店当初のにしおおみや店では4割近かったワールドのブランド在庫も相模原店では3割程度に落ち、適品が何とかそろったひたちなか店の開店では1割強まで抑制できたから、アウトレットの「ネクストドア」との棲み分けも進んだ。

売り場の分類はカテゴリー、テイスト&ランク、ブランド別にまとめているのはこれまでと同様だが、その中はカラー配列が優先されていた初期のにしおおみや店とは異なり、上下2段ハンギングも活用してルックとアイテムに分かりやすく分類して陳列していた。カラー配列は雑多な構成となる中古衣料店に多い陳列手法で、バラ残になった複数の類似ブランドをまとめて売り切る段階はともかく、ブランド単位に訴求する段階ではオフプライスストアには向かないと思われる。

「アンドブリッジ」はブランド単位の陳列訴求をトコロテン運用する固定什器構成で、売り切り段階の編集陳列で使うサークル什器などが一切なく(代わりにシューズなどパッケージ商品の売り切りに便利なワゴン什器が使われている)、オフプライスストアの編集消化プロセスが見えない。これは「品ぞろえ計画」に基づいてゴードン・ブラザーズが調達した商品を消化仕入れで回していくというオフプライスストアらしからぬ「アンドブリッジ」特有の仕組みによるもので、バラ残になってブランド単位に訴求できなくなった段階からの編集消化を想定していないと推察される。

在庫回転と損益

在庫はこれまでの店舗では年間5.5回転ペースで回っているというから、年坪100万円の販売効率で完結(消化仕入れ)する計算では売価で18万円余の坪在庫になる。「正価」対比の平均調達原価率が15%で粗利益率が50%と目論んでいるから平均70%オフでの販売と逆算され、「正価」では60万6000円の坪在庫になるから不足はないが、消化仕入れで残ってゴードン・ブラザーズやワールドが引き取る在庫はどのくらいあるのだろうか。ひたちなか店ではゴードンから調達した在庫が7割でワールドが独自に調達した在庫が3割ほどだというから、ゴードンの負担も軽減されたのではないか。

相模原店の開店時には平均64%オフ(「正価」対比36%)で販売して50%の粗利益率を見込んでいたから調達原価率は18%と推計されたが、コロナ禍の過剰在庫放出で調達原価率は3ポイント(16.7%)ほど低下したことになる。調達原価率は衣料品では15%までに収まるが服飾雑貨や生活雑貨では25〜30%と高く、割引率か構成比を抑制しないと粗利益率が圧迫される。

損益はこれまでと同じく売り上げ対比50%の粗利益率から販管費35%を差し引いて15%のEBITDAを確保するとしているから、減価償却費を2.5%と見れば営業利益率は12.5%になる。4529店を展開する米国のTJXが10.6%、1805店を展開するロス・ストアーズが13.5%だから(20年1月期)、わずか5店舗のアンドブリッジにしては高い目標だ。

販管費35%の中身だが、ローカル立地パワーセンター内独立店舗の賃料が月坪1万円を超えるとは思えないから、端境月の最低保証を考慮しても売り上げ対比12%まで、2層400坪の店舗を年中無休で10時間営業するには開店閉店業務や週末祭日対応も含めて正社員勤務時間換算で8人分の人件費が必要だから、間接費まで含めて売り上げ対比9%と見る。これに光熱費や販売資材費、キャッシュレス決済手数料や物流費を合わせても10%にはならないから、予算の9掛けも売れば35%に収まるはずだ。

実際、ひたちなか店は正社員3人、パート6人、正社員換算7.5人で運営するとしているから、繁忙時の増員も合わせれば私の推計に近い。年坪100万円という販売効率は推定600坪の「ユニクロ」が16億円も売る(年坪267万円)大規模モール並みのパワーセンターでは高い目標ではないから、よほど地域顧客のニーズとすれ違わない限り予算はクリアできるだろう。

オフプライスストアの3つの生命線

損益は辻褄が合うが、それは消化仕入れで50%の粗利益率がデフォルトされるというアンドブリッジ(ワールドとゴードンブラザーズ・ジャパンの折半出資)とゴードンブラザーズ・ジャパンの同盟関係ゆえのミラクルであり、オフプライスストア一般に通ずるものではない。米国の大手オフプライスチェーンの粗利益率はTJXで32.9%、ロス・ストアーズで32.0%、重衣料中心ウエアハウス型のバーリントン・ストアーズでも41.8%だから(20年1月期)、選択的な調達でも「正価」対比15%までで適品がそろうとしてもハードルは高い。

オフプライスストアの生命線は一に「品ぞろえ計画」、二に「適品調達」、三に「販売消化編集」であり、そのどれが欠けても採算ラインには乗らない。とりわけ難しいのがフルプライス市場の動向に左右される「適品調達」で、過剰供給にコロナ禍の売り上げ激減が重なって供給が潤沢な現状でも適品をそろえられない事業者が離陸できるとは到底思えない。ワールドとゴードン・ブラザーズの同盟は三つの生命線がそろう最強の組み合わせであり、「アンドブリッジ」が順調に多店化できないようでは誰もうまくはいかないだろう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}