企業が期ごとに発表する決算書には、その企業を知る上で重要な数字やメッセージが記されている。企業分析を続けるプロは、どこに目を付け、そこから何を読み取るのか。この連載では「ユニクロ対ZARA」「アパレル・サバイバル」(共に日本経済新聞出版社)の著者でもある齊藤孝浩ディマンドワークス代表が、企業の決算書やリポートなどを読む際にどこに注目し、どう解釈するかを明かしていく。今回はLVMHモエ ヘネシー・ルイ ヴィトンの財務諸表を読み解く。(この記事はWWDジャパン2022年3月14日号からの抜粋です)

初めてLVMHの財務諸表を見たのですが、なかなか面白いです。ブランド企業というよりは、投資会社なんですね。今回は僕が興味深いと思った点を紹介します。

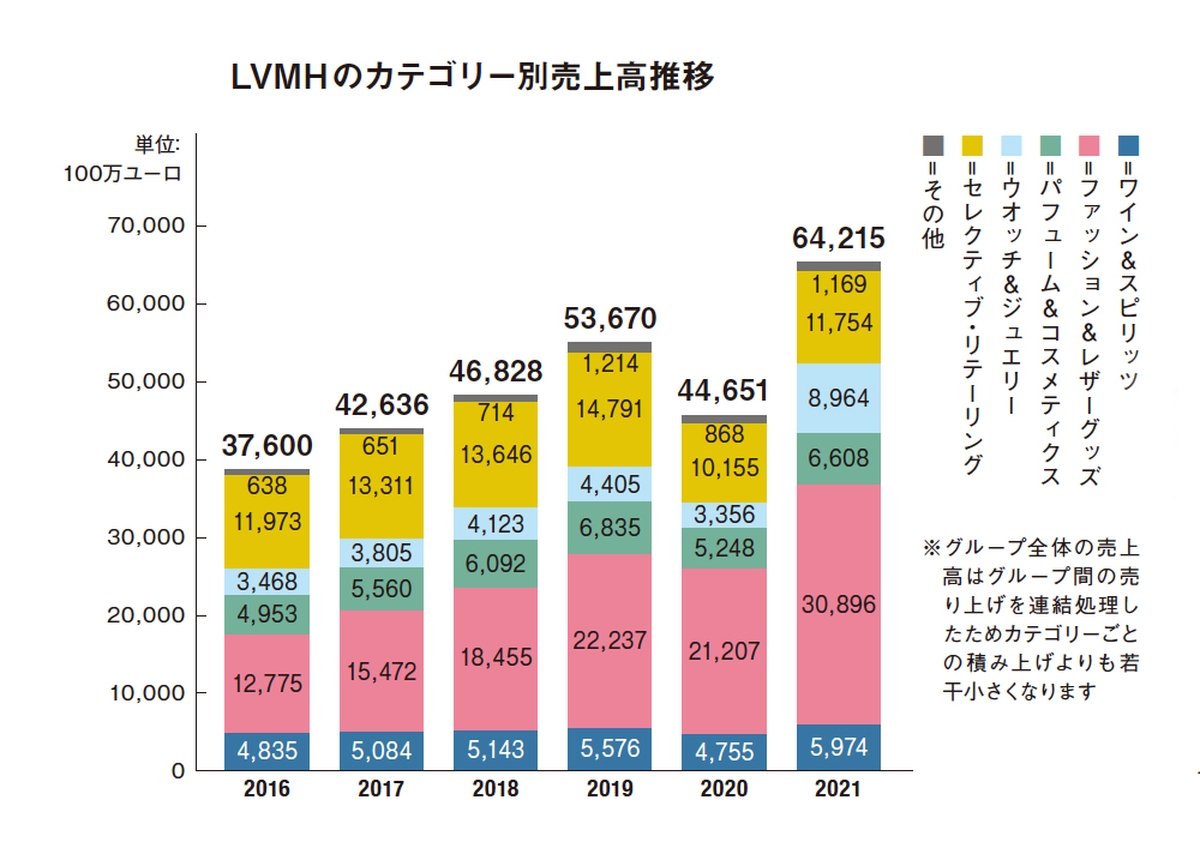

まず2021年12月期決算でいくと、過去最高売り上げを記録しました。売上高は8兆円超。コロナ禍の影響を受けて20年はへこみましたが、もう大回復しています。

稼ぎ頭のファッション&レザーグッズは、20年こそ5%減でしたが、ほぼ20%増をキープし、けん引し続けています。ワイン&スピリッツも4%前後の成長を維持し、これまで10%弱の成長だったウオッチ&ジュエリーは、ティファニー(TIFFANY & CO.)が入った影響で、2.5倍の成長になっています。セレクティブ・リテーリングは免税店とセフォラ(SEPHORA)が主なので、まだ回復には至っていませんね。

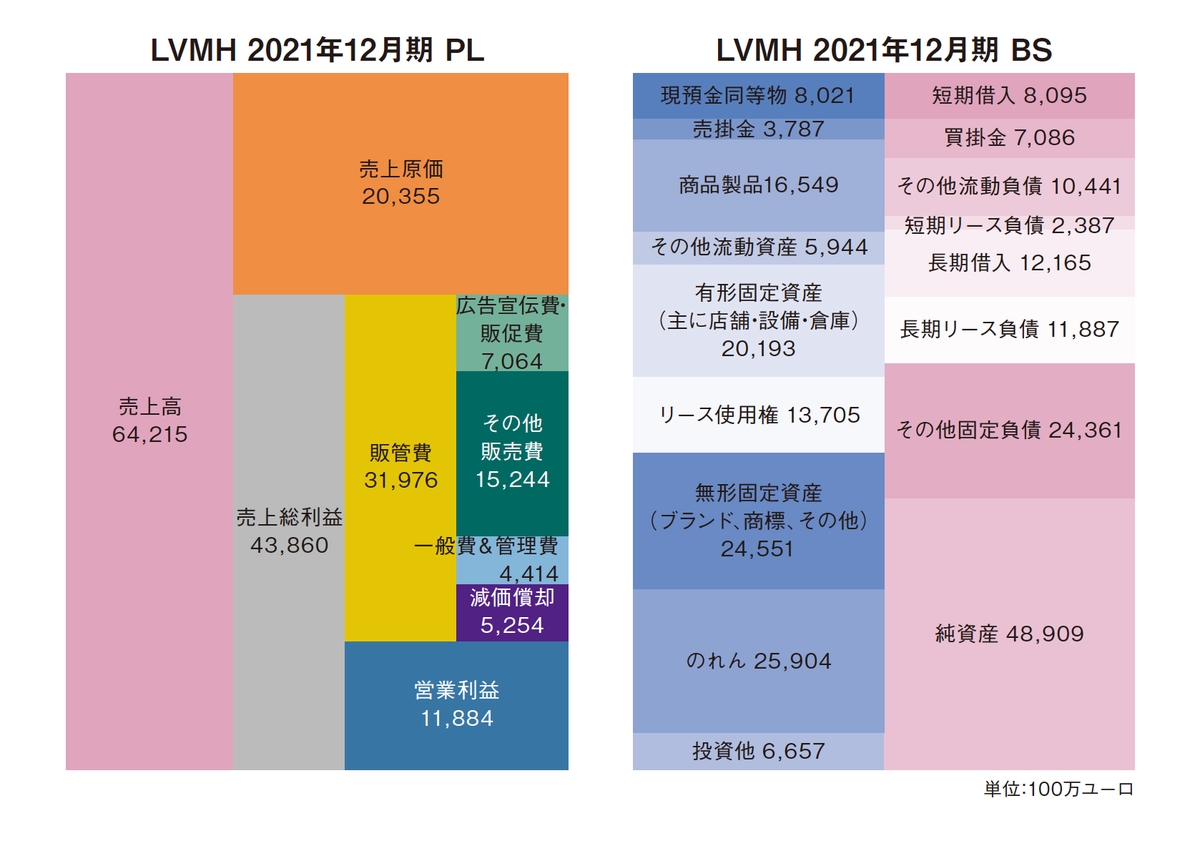

損益計算書(PL)を見てみましょう。構造的にいうと粗利が68%を占めます。過去と比べて21年は粗利率が非常に高まりました。販管費も50%ぐらいかけていますが、19%の営業利益率を確保しています。

PLは広告宣伝費をそれなりにかけて(売上比率11%:後述)、しっかりと営業利益を残している会社という感じですが、貸借対照表(BS)が面白いと思いました。

ブランドという無形固定資産

特徴的なのは、無形固定資産とのれんの大きさです。これまでずっとお話ししてきたように、大概のファッション企業では、無形固定資産といえば、主にシステムに関する費用です。確かに彼らもシステムを計上していますが、その他扱いで、ブランドと商標が無形固定資産の7割以上を占めているんです。ここでいうブランドと商標はM&Aしたときのマーケットバリュー(金額)です。でも、いい企業を買収する際にはそれに上乗せ(プレミアム)が必要です。その上乗せした分の金額がのれん代です。例えば、7000億円で企業を買った場合、マーケットバリューが5000億円だったら、それがブランドと商標として扱われ、2000億円がのれん代になります。こののれん代は長い年月をかけて償却していきます。ですから、これらはほぼ合算で考えていいかなと思います。つまり、資産としてブランドをこれだけのウエートで持っているということなんです。額にすると8兆円弱です。

もう1つ面白いと思ったのは有形固定資産で、一般的には店舗、設備、倉庫を示すのですが、LVMHはワイン&スピリッツでワインヤードを持っているんですよね。資料を読んでいて分かったのですが、収穫によってバリューの出し方が違うみたいなんです。それから在庫には商品だけでなく仕掛品と原料も入るのですが、どうやら半分ぐらいは原材料とビンテージを出すために寝かしている酒類が占めているようです。ですから、ワイン&スピリッツだけ見ると、ものすごく商品回転が悪いです。在庫が重いということですね。でも全体に対する構成比がそれほど高くないので、全体的には影響を及ぼさない程度ですね。

ブランドや商標、のれんは、自社で開発したブランドには発生しません。つまり、それだけお金を投資して、ブランドを買ってきた。そこに売上高の11%(約9000億円)の広告宣伝費を投じ、それが付加価値を生んで、高い粗利率と成長を実現しているということです。19年末に買収したティファニーは、収益力アップにも貢献しています。

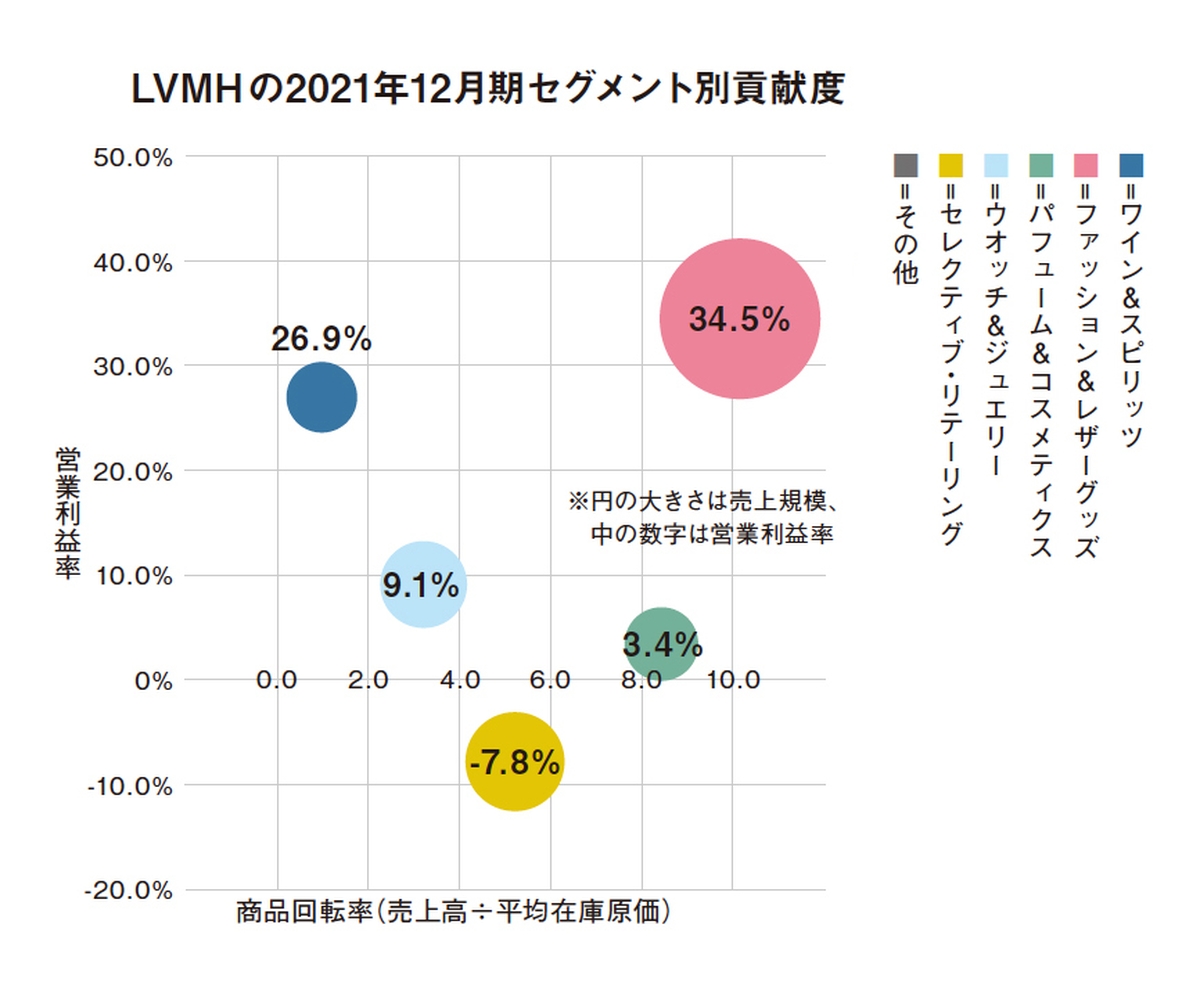

カテゴリーごとの強弱を見るために、今回はバブルチャートを作ってみました。縦軸は営業利益率(同社が開示するEBITDAから減価償却を引いたもの)で、横軸に商品回転率(売上高÷平均在庫原価)を持ってきました。僕としては、在庫回転率(売上原価÷平均在庫原価)でやりたいですが、カテゴリー別の売上原価が分からないので、今回は、仕入原価が売上高に変わるスピードを表す、売上高ベースの商品回転率を採用します。つまり、縦軸は利益率の高さ、横軸は在庫効率の良さ、そして、バブルの大きさが売り上げ規模です。

まず縦軸から見てみると会社全体は約19%の営業利益率ですが、ファッション&レザーグッズは34.5%です。横軸を見ると、会社全体の商品回転率は4.34回転で、一番回転しているのは、ファッション&レザーグッズの10回転。つまり、同カテゴリーは利益率も高くて、在庫効率も良くて、規模も大きいので、圧倒的な稼ぎ頭です。

さらにそのファッション&レザーグッズを年平均20%で伸ばし続けているというのがすごいです。ここが断トツで強いのは間違いないですが、投資会社としてポートフォリオを考えていますよね。例えば、ワイン&スピリッツは、商品回転は悪いが、売れたときの利益率は高い。パフューム&コスメティクスは、利益率も低いけれど、単価も安くて、購買頻度も高くて、在庫が回転しているため、キャッシュフローには貢献します。

そして、やはり年平均成長率。全体でも20年を除けば、ほぼ10%の安定的な成長率を継続しているのは、すごいと思います。投資家に対してしっかりと計画されている大手企業は、やはり年平均成長率というのを大事にしていると改めて感じましたし、それがしっかりと数字にも表れていると思いました。

最近気になっているのは

ウクライナ支援を表明する企業姿勢

昨年の8月にここで取り上げたウクライナがロシアに侵攻され、胸が痛みます。ロシアとの取引、営業を休止するなど、制裁的な行動をとる企業がある一方、民泊マッチングのエアビーアンドビーは10万もの宿泊施設を避難民に一時的に無償提供すると発表。日本でもドン・キホーテなどが住宅や生活支援に名乗りを上げました。侵攻は決して許されることではありません。避難民発生も望みません。しかし、国家だけでなく、企業が姿勢を示す時代なのだなと感じました。一日も早く平和な日々が戻ることをお祈りしています。

齊藤孝浩/ディマンドワークス代表 プロフィール

1988年、明治大学商学部卒業。大手総合商社アパレル部門に勤め10年目に退職。米国のベンチャー企業で1年勤務し、年商100億円規模のカジュアルチェーンへ。2004年にディマンドワークス設立。ワンブランドで年商100億円を目指すファッション専門店の店頭在庫最適化のための人材育成を支援。22年4月、明治大学商学部特別招聘教授就任。著書に「ユニクロ対ZARA」「アパレル・サバイバル」(共に日本経済新聞出版社)。「5月に発売した『図解 アパレルゲームチェンジャー』(日本経済新聞出版)の第4章ではワークマンのビジネスモデルの優位性をその他のチェーンストアと比較し解説しています。ワークマンは本文にもあるようにFC方式を採りますが、しくみは違えど、一般のチェーンストアでも学べる本部と店舗の関係性のあり方があります。どんな共通目標を成果報酬の対象にしたらよいのか、その答えは、FCでも、直営でも変わりません」

{kind=link}