企業が期ごとに発表する決算書には、その企業を知る上で重要な数字やメッセージが記されている。企業分析を続けるプロは、どこに目を付け、そこから何を読み取るのか。この連載では「ユニクロ対ZARA」「アパレル・サバイバル」(共に日本経済新聞出版社)の著者でもある齊藤孝浩ディマンドワークス代表が、企業の決算書やリポートなどを読む際にどこに注目し、どう解釈するかを明かしていく。BS(貸借対照表)編の3回目は、3社の財務諸表から高収益ビジネスモデルの構造を解説する。(この記事は「WWDJAPAN」2022年10月10日号からの抜粋です)

今回は営業利益率15%以上の高収益企業、ワークマン、ZOZO、LVMHのPL(損益計算書)とBS(貸借対照表)を比較し、それぞれのもうけの秘密を探ります。消費者から見たら同じ小売業に見えると思いますが、ビジネスモデルが全く異なります。その違いを財務諸表から読み解きます。

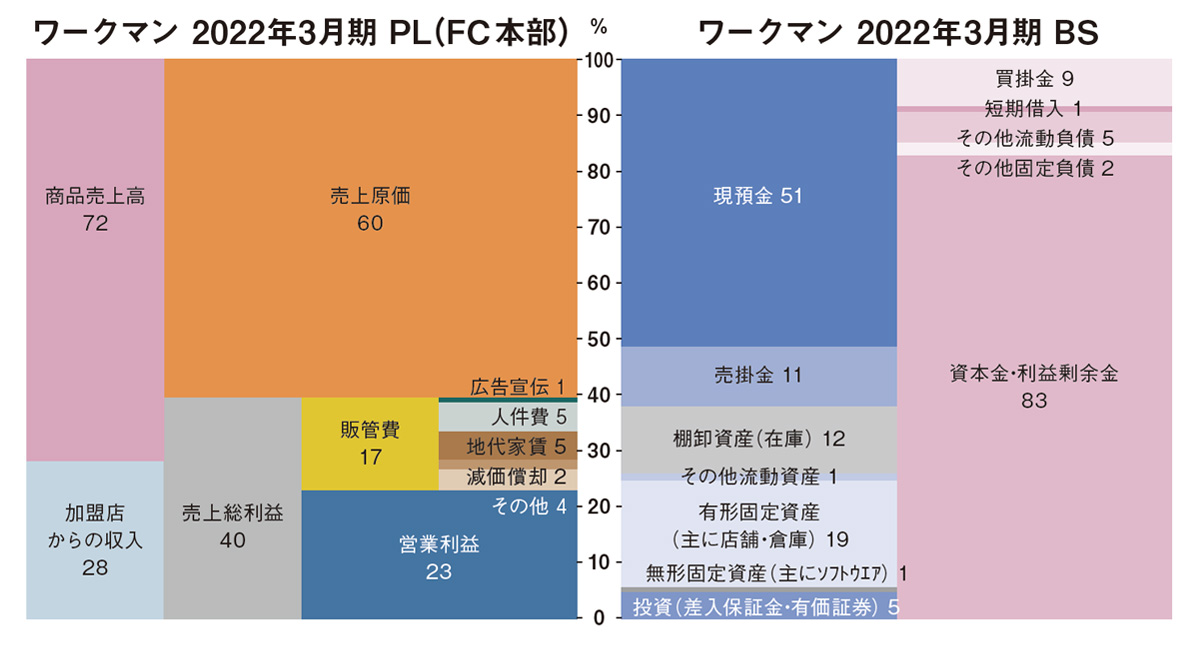

まず、1社目のワークマンの最大の特徴はフランチャイズ(FC)で店舗展開しているところにあります。PLを見るとFC本部、つまりワークマン社の営業利益率がなんと23%。チェーン全体が稼いだ売り上げを分母にしても14.5%です。営業利益率が高い理由は販管費中の二大費用である人件費と地代家賃が極めて低いためです。

その理由は店舗側の人件費はFCオーナーがその取り分から負担するようにしているからです。店舗側の人件費をFCシステムにすることによって、固定費ではなく、粗利に応じた変動費にすることで、人件費負担を軽減しているのは見事です。

地代家賃が低い理由はBSを見てみましょう。同社が運営する店舗物件のほとんどはワークマンが所有しているので有形固定資産が大きいです。つまりPLの販管費に「地代家賃」として表れるのは、取得できなかった土地の使用料のみで非常に少ないのです。

このように、FC展開によって人件費を成果報酬型の変動費にすること、そして店舗物件取得でPLに負担をかけないことでローコストオペレーションができるので、販管費率が17%。だから40%という粗利率でも、23%の営業利益率が出せるのです。「ワークマンは商品開発力がある」とか、「値段が安いから売れる」とかいわれますが、僕はこの販管費が抑えられるビジネスモデルの勝利だと思います。

定期購読についてはこちらからご確認ください。

購⼊済みの⽅、有料会員(定期購読者)の⽅は、ログインしてください。