企業が期ごとに発表する決算書には、その企業を知る上で重要な数字やメッセージが記されている。企業分析を続けるプロは、どこに目を付け、そこから何を読み取るのか。この連載では「ユニクロ対ZARA」「アパレル・サバイバル」(共に日本経済新聞出版社)の著者でもある齊藤孝浩ディマンドワークス代表が、企業の決算書やリポートなどを読む際にどこに注目し、どう解釈するかを明かしていく。今回はワークマンの2023年3月期決算から強みと課題を解説する。(この記事は「WWDJAPAN」2023年7月10日号からの抜粋です。無料会員登録で最後まで読めます。会員会員でない方は「0円」のボタンを押してください)

ワークマンについては、この連載の第10回でブレイクの始まった19年3月期決算を解説しました。今回はその時の数字と直近の23年3月期の決算を比較しながら、この4年間のワークマンの成長ぶりと課題を見てみましょう。

彼らの強みは、まず、郊外にワークマン自身が取得した店舗で商売をするのがほとんどなので、損益計算書(PL)上の家賃がほとんどかからないことです。また、フランチャイズ(FC)方式で出店するため、人件費は本部運営分しかかかりません。

つまり、チェーンストア経営ながら、販売管理費(販管費)における2大経費である家賃比率と人件費率が非常に低いというのが特徴です。そのため、ローコストオペレーションが可能になり、粗利率が低くても利益がしっかりと出るビジネスモデルだという説明を第10回でしました。

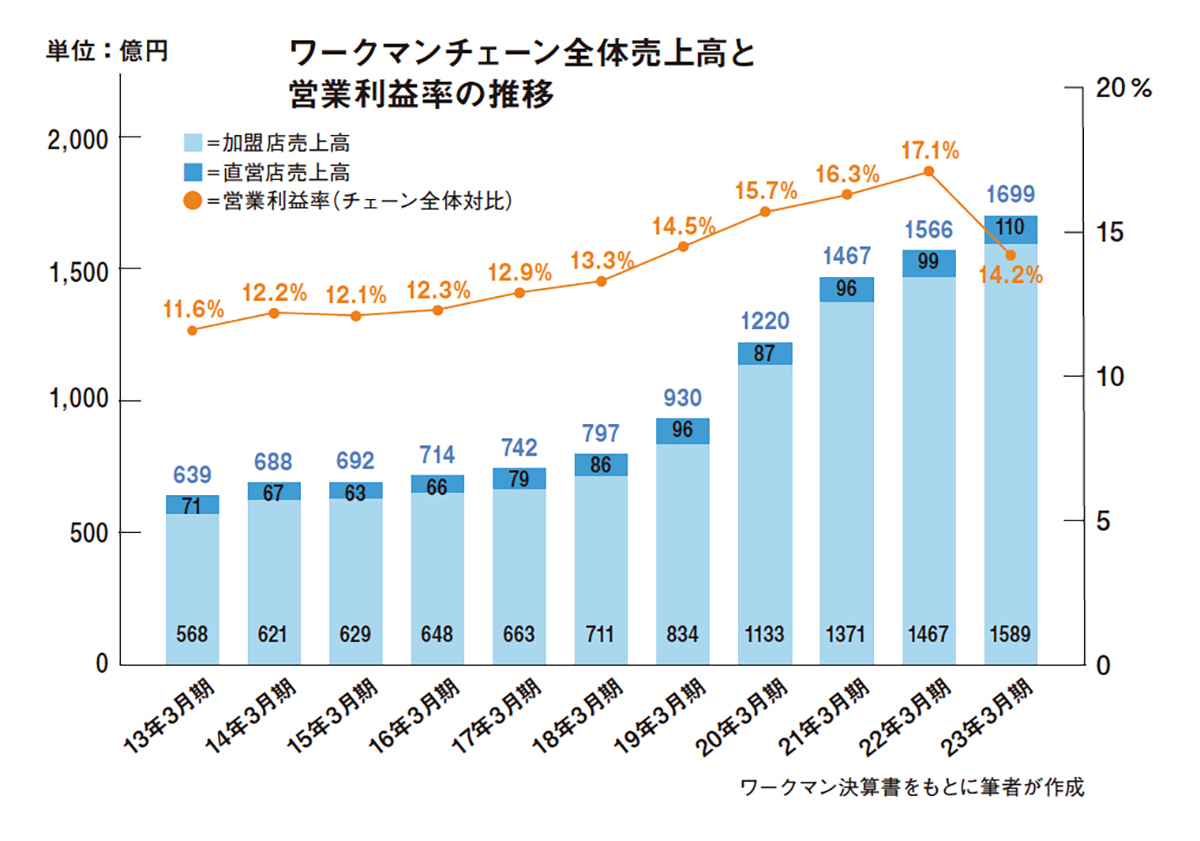

売上高はこの10年間、順調に伸び続けており、19年3月期から20年3月期にかけて特に急成長しているのが分かります。 しかし、営業利益率は22年3月期の17.1%から23年3月期は14.2%に下がっています。

この理由ははっきりしていて、為替変動の影響で仕入れ原価が上がったのに、値上げをしなかったからです。 23年3月期のチェーン全体の売上高は8.5%の成長でしたが、売上原価が19%増えています。そして、直営店の粗利は出店により増えていますが、海外からの仕入れに関わる利益が41億円減となっています。

定期購読についてはこちらからご確認ください。

購⼊済みの⽅、有料会員(定期購読者)の⽅は、ログインしてください。