ファッション業界のご意見板であるコンサルタントの小島健輔氏が、日々のニュースの裏側を解説する。大手アパレル専門店の業績を見る限り、衣料品の回復傾向が見て取れる。課題だった値引きも抑制され、利益率も改善したといわれる。ただ詳細に分析すると、違った現実も見えてくる。回復の中身に違いをもたらしているのは、昨年から今年にかけて相次いだ「値上げ」だ。

45年ぶりとも125年ぶりとも喧伝される酷暑で空気が沸騰した7月、4年ぶりに開放された夏の人出にインバウンドの復活も加わって旅行も消費も活況を呈し、衣料消費もコロナ前の勢い(?)を取り戻したが、その大半は値上げが押し上げたもので、百貨店からアパレルチェーンまで客数減という現実は否めない。上場アパレルチェーンの直近販売成績から値上げの巧拙と市場適合度を探ってみた。

半世紀ぶりに帰ってきた「太陽の季節」

予想通りの空梅雨となった日本の7月は45年ぶりとも観測開始来125年ぶりとも喧伝される猛暑となったが、それは日本に限らず世界的な現象のようで、観測史上に比類ない熱暑は12万年ぶりだと指摘する専門家まで出てきた。それなら世界の氷床が解けて8000年前の縄文海進時を上回る海面上昇を招くはずで、今頃は大宮あたりが海岸になっていないと辻褄が合わないから、白髪三千丈な地球温暖化陰謀の徒輩なのだろう。

何千年何万年スパンの古気候学的には1万1600年続いた温暖期から寒冷期へ転換する予兆の「極端気象」と危ぶまれており、農耕文明の終焉(養える人口が1万分の1になる)が警告されている。その視点に立てば猛暑の夏の後には極寒の冬が来るはずで、今冬の防寒衣料需要は期待できそうだ。

それはともかく、45年前の1978年の記録を塗り替えた今年の夏は、コロナからの4年ぶりの開放感も加わって半世紀ぶりに「太陽の季節」が到来した感がある。1960年〜70年代前半の夏は第二次大戦後ベビーブーマーの若者が青春を謳歌した「太陽の季節」で、湘南海岸は毎年のように芋洗い状態になったが、今年の夏は久方ぶりにそんな夏が帰ってきた。コロナ下で青春が塩漬け状態になっていた若者はもちろん、大人も家族連れも海に山に大挙して出かけている。

そのおかげで衣料消費も旅行ほどではないが押し上げられ、7月の衣料販売は活況を呈したが、上場アパレルチェーンの売上月報を仔細に見れば、その大半は値上げ(客単価の上昇)が押し上げたものだということが分かる。19年同月と比べた既存店売上の回復度合いも下は86%から上は147%と明暗が激しく、客単価と客数に分解してみると、値上げ幅と客数の増減の微妙な関係が見えてくる。

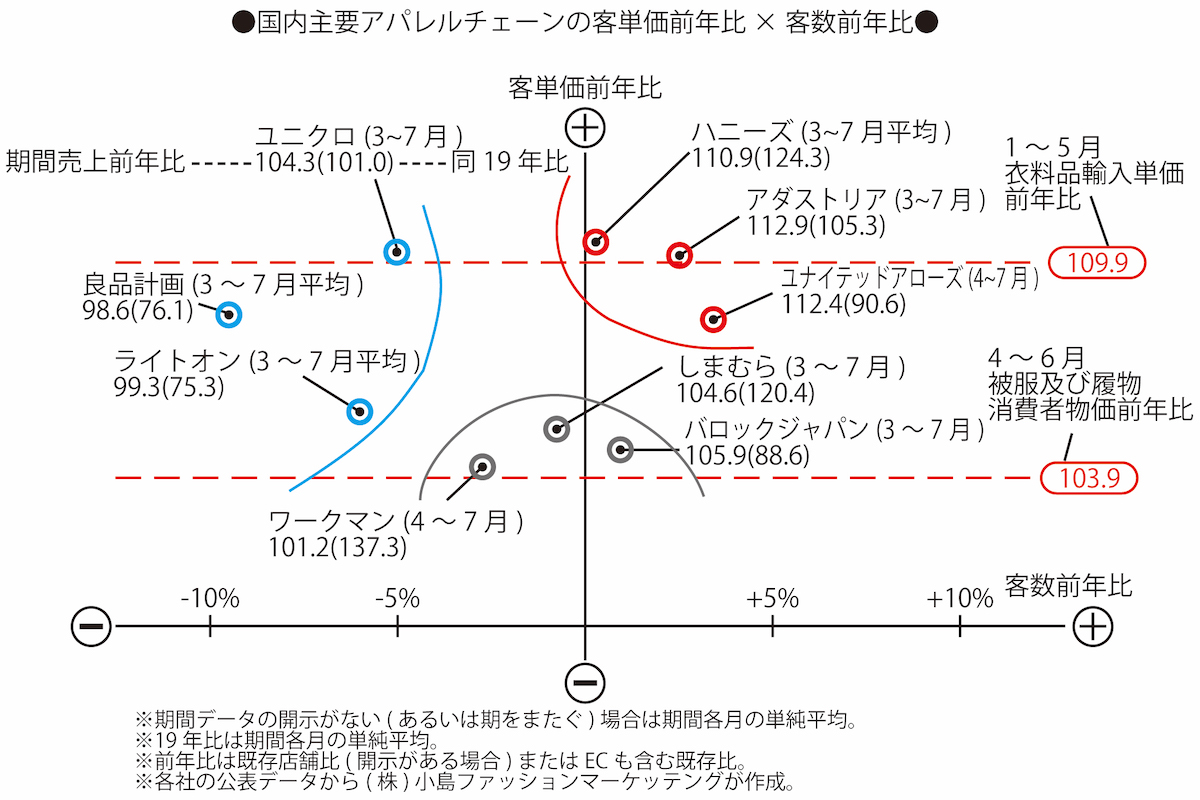

7月単月では在庫の持ち方と値引き販売の如何によって振れが大きくなるので、3〜7月(3月決算企業は4〜7月)通算、通算非開示企業は各月の単純平均で今シーズンの既存店客単価前年比と既存店客数前年比の関係を比較してみた(既存店舗前年比非開示企業は既存店舗&EC計前年比)。

価格政策と市場適合度で3グループに分かれる

図は紳士服と子供服を除く上場アパレルチェーン9社の客単価前年比を縦に、客数前年比を横にプロットしたもの。円安などで調達コストが上昇する中、客単価が前年を下回る企業はなく、「被服及び履物」消費者物価前年比(4〜6月平均、103.9)をやや上回るグループ、衣料品輸入単価前年比(1〜5月合計平均、109.9)に近いグループに分かれる。

ちなみに、「被服及び履物」の中で最もインフレしているのは「下着類」で5月6.8%、6月6.7%、次いで「履物類」は5月6.2%、6月6.5%、トップスに相当する「シャツ・セーター類」は5月3.4%、6月3.0%、ドレス・スーツなどの「洋服」は5月2.6%、6月2.8%。高単価アイテムほど値上げに対する抵抗が強いようだ。

客単価と客数をクロスして見ると、9社は3社ずつ3つのグループに分かれる。(A)大幅な値上げが受け入れられて客数が伸びているグループ(ユナイテッドアローズ、アダストリア、ハニーズ)、(B)大幅な値上げが相応の客数減を招いたグループ(ユニクロ、良品計画、ライトオン)、(C)値上げを消費者物価程度に抑制して客数変化が小さかったグループ(しまむら、バロックジャパン、ワークマン)だ。

(A)は値上げ以上に商品の魅力が向上したかマーケットが拡大した(市場適合度が高い)グループ、(B)は値上げほど商品の魅力が向上しなかったかマーケットが縮小した(市場適合度が低い)グループ、(C)は値上げを抑制して客数変化が小さかったグループと見えるが、同期間の既存店売り上げ19年比は格差が大きく、同じグループ内でもポジションは大きく異なる。

(A)グループでもハニーズの19年比は124.3と回復が早く、伸びが一巡して値上げ(10.7%)と客数が拮抗しているのに対し、ユナイテッドアローズの19年比は90.6とまだ回復途上で、商品鮮度が大きく向上したようには見えないが、客数の回復が値上げ(8.5%)抵抗を上回っている。アダストリアの19年比は105.3と回復は一巡しているが、素材開発などによる商品鮮度の向上と絶妙なプライシング・ミックス効果で値上げ(10.2%)抵抗を上回る客数を獲得している。

(B)グループでもユニクロの19年比は101.0とほぼ回復は一巡しており、機能訴求合繊アスレジャーアイテムの拡充が遅れ、アメカジベースの変化に乏しい品ぞろえが値上げ(10.1%)に押されて客数減を招いたと思われる。ワークマン(プラスと女子)の台頭を軽視したつけは大きく、「ギャップ」の二の舞にならないとも限らない。

定期購読についてはこちらからご確認ください。

購⼊済みの⽅、有料会員(定期購読者)の⽅は、ログインしてください。