ファッション業界のご意見番であるコンサルタントの小島健輔氏が、日々のニュースの裏側を解説する。百貨店大手のそごう・西武は、前代未聞のストライキを経て米投資ファンドに売却された。百貨店の低迷を象徴するようなニュースとして取り上げられることも多い話題だが、百貨店の現在地はどこにあるのだろうか。そごう・西武の失敗の経緯を検証しつつ、再生に向けた考察を前編・後編に分けてお届けする。

そごう・西武売却は地元豊島区まで反対に回り、百貨店では61年ぶりというストライキもむなしく、二束三文で外資ファンドに売却されるという結末となったが、その一方で一部の都心百貨店はコロナ前を上回る活況に沸いている。いったい、わが国の百貨店産業は二束三文でも売り払いたいお荷物事業なのか、本格復活を期待して良いのか、どっちなのだろうか。米国の百貨店との比較も加えて検証してみた。

遺恨を残したそごう・西武の「二束三文」売却

地元豊島区や大地主の西武鉄道(西武ホールディングス)まで反対に回ってすったもんだの挙句、そごう・西武労組が8月31日に百貨店業界では61年ぶりというストライキまで決行したのもむなしく、同日、セブン&アイ・ホールディングス(HD)は臨時取締役会を開いて百貨店子会社そごう・西武の米投資ファンドのフォートレス・インベストメント・グループへの売却を決議し、2023年2月1日としていた予定から9カ月遅れの9月1日にようやく売却に至った。

その実質譲渡価値をセブン&アイHDは8500万円と開示しているから、まさに「二束三文」の売却だった。06年1月末にそごうと西武百貨店の持ち株会社ミレニアムリテイリングを野村プリンシパルファイナンスほか株主から買収した総額2377億円から実に2800分の1に減損したわけで、骨折り損の報われない投資だった。

当初2500億円とした企業価値も西武池袋本店のフロアプランの見直しなどで2200億円に切り下げられ、貸付債権916億円の放棄、株式の簿価との差損411億円など1331億円の特損計上、西武池袋本店既存テナントの移動費用負担などが重なった結果が8500万円という実質譲渡価値になった。09年にそごう心斎橋本店を大丸(現大丸松坂屋百貨店)に売却した379億円、17年にそごう神戸店と西武高槻店をエイチ・ツー・オー リテイリングに売却した151億円、23年8月29日に旧そごう川口店ビルを三井不動産に売却した金額(非開示)も借入金の利払いやリストラ費用に消えていき、紆余曲折の売却交渉の末に8500万円しか残らなかったのだろう。

買収を決定した当時の経営陣にどのような戦略があったのか今となっては知る由もないが、量販店とコンビニのセブン&アイHDの経営陣に百貨店経営の知見はなく、不採算店の閉店とリストラに終始して収益化への再構築も進まず、グループ内の相乗効果も得られなかった。

という評価はあくまで結果論であり、ミレニアムリテイリングの買収発表時にはセブン&アイHDの株価はストップ高(11.3%)となって多くの買い注文が残ったほどだから、株式市場が買収を評価したことは間違いない。それが当時の投資認識だったわけで、当時の経営陣の判断を一方的に責めるのは酷かも知れない。

とはいえ、買収時の鈴木敏文体制を引き継いだ井阪隆一体制の無為無策の果てに、そごう・西武の執行経営陣や労働組合から地元自治体まであらゆるステークホルダーの意向を無視して売却を強行した暴挙は各方面に遺恨を残したことは否めず、投資ファンドの傘下となったそごう・西武はもちろん、セブン&アイHDの今後にも影を落とすことになりそうだ。

損益悪化と閉店のスパイラルに終わった無為無策の悲劇

買収直後07年2月期のそごう12店・西武18店の計30店で合計営業収益9665億4500万円。それが23年2月期にはそごう4 店・西武6店の計10店で合計営業収益5073億9500万円にシュリンクした。

営業収益のピークは08年2月期の9700億6400万円で、09年8月にそごう心斎橋本店、同9月に西武札幌店を閉店して10年2月期は8592億6500万円に減少。10年12月に西武有楽町店、12年1月にそごう八王子店、13年1月にそごう呉店を閉店して14年2月期は8015億3500万円に減少。15年8月には西武渋谷店を8年ぶりに全面リニューアルしたが、既に時代をリードする感度を失い、ファッションリーダーの地位も伊勢丹新宿本店に奪われて久しく、期待した成果は得られなかった。

16年2月には西武春日部店(元ロビンソン→現匠大塚)、同9月にはそごう柏店、西武旭川店、17年2月には西武筑波店、西武八尾店を閉店、同10月にはそごう神戸店と西武高槻店をエイチ・ツー・オー リテイリング(阪急阪神百貨店)に151億円で売却、18年2月には西武船橋店と西武小田原店を閉店し、コロナ前20年2月期の営業収益は6001億4800万円まで減少していた。

コロナに直撃された21年2月期は営業収益が26.6%減の4404億8400万円に落ち込み、翌22年3月期も4568億4200万円と3.7%しか戻せず、23年3月期も5073億9500万円と11.1%回復してもコロナ前の84.5%にとどまった。競合と比べれば、7540億円とコロナ前の97.3%まで戻した高島屋の百貨店事業、1兆175億円と同98.3%まで戻した三越伊勢丹の百貨店事業とは大きく差が開いた。

営業利益のピークは06年2月期の371億8000万円(営業収益比3.88%)で、以降は利益額も利益率も年々低下して10年2月期には56億1300万円、営業利益率は0.65%と1%を割り込んだ。12年2月期から15年2月期は1%台を回復したものの16年2月期以降は再び1%を割り込み、20年2月期は0.03%と収支いっぱいまで落ち込んだところをコロナ禍が襲い、21年2月期、22年2月期と2期連続の営業赤字に陥った。23年2月期は24億6300万円、営業利益率0.49%となんとか浮上したが、純利益は4期連続の赤字のまま売却に至っている。

不採算店を3分の2の20店も閉店・売却しても収益を改善できなかったのだから、セブン&アイHDの経営陣はもちろん、そごう・西武の執行経営陣も無為無策のそしりを免れないが、旧来の百貨店という立地依存ビジネスモデルを改革できないまま地盤沈下して売り上げが減少し、リストラが追いつかなかったという図式が見て取れる。買収から売却まで、そごう・西武の社員数は42.4%、パートタイマー含めた従業員数も44.9%に減少し(従業員も痛みを分担したのだ)、社員一人当たり売上高は1億8028万円から2億2511万円に24.9%、パートも含めた従業員一人当たり売上高も9207万円から1億870万円に18.1%上昇したから、不採算店リストラはそれなりに成果があったわけだが、それでも採算の悪化は止まらなかった。

この間、高島屋の従業員数は1万2879人から6926人と53.8%に減少し、一人当たり売上高は7070万円から1億671万円に50.9%上昇、三越伊勢丹の従業員数は旧三越の余剰人員もあって1万7682人から7903人と44.7%に減少し、一人当たり売上高は6162万円から1億2875万円と2.09倍に上昇しているから、18.1%(社員ベースでも24.9%)しか上昇しなかったそごう・西武のリストラは大量首切りに終わって効率改革が進まなかったと非難されてもやむを得まい。

主力の衣料品売上高が減少して百貨店は斜陽産業化した

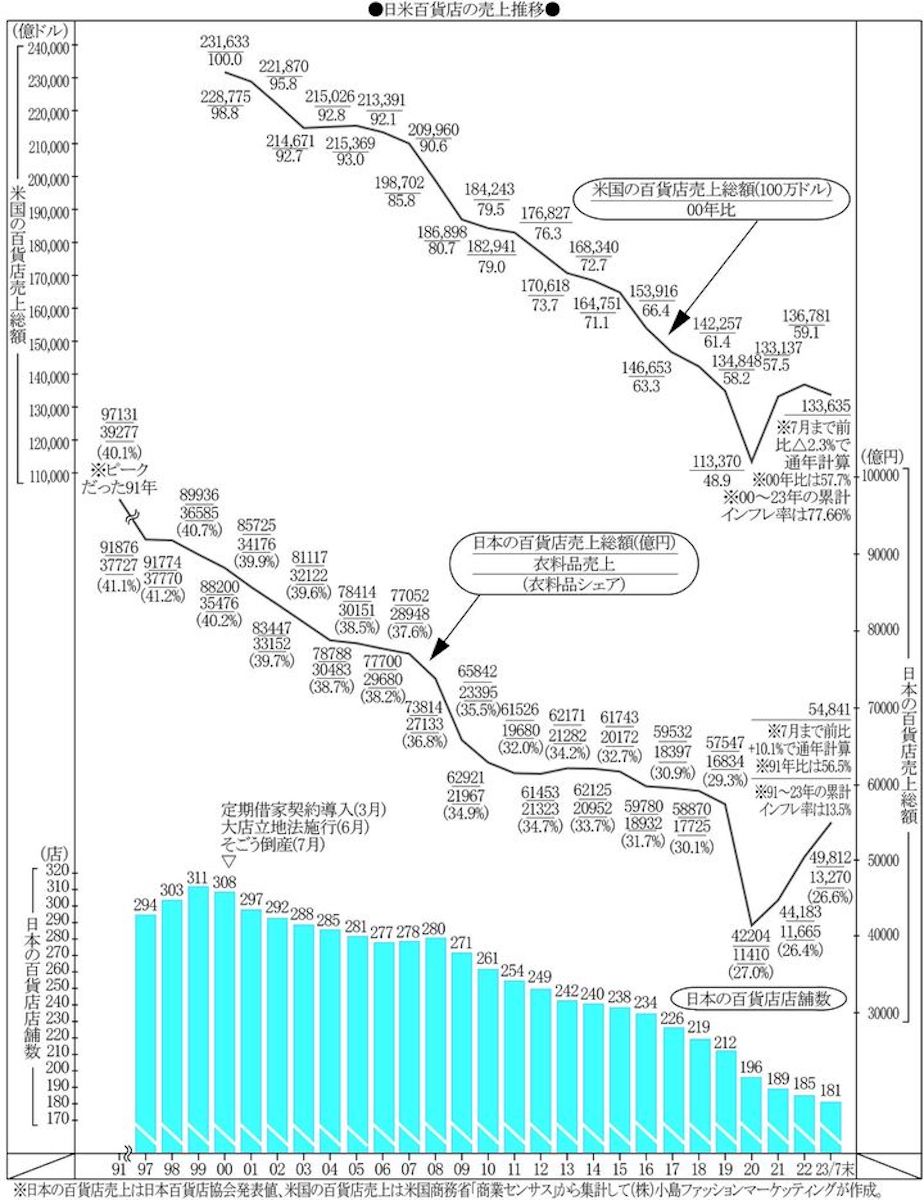

日本百貨店協会の統計によれば、わが国百貨店売上高のピークは91年の9兆7131億円で、98年以降は年々減少してコロナ前2019年は5兆7547億円まで減少し、コロナ禍の20年は4兆2204億円まで落ち込んだ。21年、22年と回復し、5月にコロナ規制が解除されて客足が戻った23年は7月まで前年比10.1%増のペースで通年では5兆4840億円まで戻ると推計されるが、コロナ前の19年には95.4%と届かず、ピークだった91年比では56.5%にとどまる。

そごう・西武の売上高は07年2月期から23年2月期で52.5%に減少したが、全国百貨店売上高もこの間に64.1%に減少している。そごう・西武の落ち込みは全国百貨店を上回るが、百貨店業界全体が長期凋落傾向にあることは疑う余地もない。99年末のピークには311店に達していた百貨店協会加盟店舗も減少が続き、コロナ下の20年末には196店と200店を割り込み、23年7月末には181店まで減少している。

91年当時は百貨店売上高の40.4%を占めていた衣料品の衰退が激しく、コロナ前19年には29.3%まで減少し、コロナ下のエッセンシャルシフト(生活必需品集中)で21年には26.4%まで落ち込んだ。その背景は13年頃までは国民所得の減少と呼応する衣料品のデフレと低価格衣料チェーンへの流出が大きかったが、14年頃から円高の終焉もあって衣料品購入単価は上昇に転じ、代わって急成長期に入ったECに流出するようになった。

経済産業省の調査によれば、衣類・服飾雑貨の消費者向けEC売上高は13年の1兆1600億円(EC比率10.53%)からコロナ直前の19年は1兆9100億円(同13.87%)に拡大し、コロナ下で店舗から足が遠のいた2年間で急拡大して22年には2兆5500億円(同21.56%)に達したから、この間に1兆3900億円も増えており、同期間に減少した百貨店衣料品売上高8012億円の相当部分が流れたと思われる。最大の百貨店アパレルたるオンワード樫山(オンワードホールディングス)の連結売上高に占めるEC比率はコロナ下の21年2月期には33%と百貨店の29%を凌駕し、店舗販売が回復し始めた23年2月期も30%と百貨店の33.2%と大差ない。16年2月期には百貨店が70.6%を占め、ECは8.1%に過ぎなかったから、その後のECの拡大と百貨店の凋落が如何に急激だったか理解されよう。

コロナ前は食料品や化粧品、ラグジュアリー雑貨のシェアが伸びたが、コロナ下では外出が減って衣料品はもちろんマスクに隠れた化粧品も低迷。コロナが明けた23年は化粧品が復調し、ラグジュアリー雑貨が急伸しているが、衣料品の回復は鈍く、猛暑で売り上げが伸びた7月でも全国百貨店衣料品売上高の19年比は88.5%(8月は86.3%に減速)にとどまった。

伊勢丹新宿本店や阪急うめだ本店など、富裕層や外国人旅行者が集中する大都市の都心百貨店は活況を呈して19年売上高を大きく上回っているが、それらが期待出来ない地方や郊外の百貨店は回復が鈍く、不採算が続いて閉店の危機が迫る店舗も少なくない。商圏の規模や客層、競争環境から見て百貨店として採算を維持できるのは全国最大60店舗ほどと見られるから、コロナ明けのリベンジ消費が一巡する来年以降は再び売り上げ減少に転じ、閉店したりテナント構成のショッピングビルに転業する百貨店が続出すると思われる。

例外的に活況を呈する都心店はあるものの、少子高齢化が進行し経済が停滞して中産階級が疲弊するわが国では百貨店はやはり斜陽産業であり、消費の量も質も足らない地方や郊外の店舗は閉店かテナントビルかの選択を迫られ、いずれフランスやイギリスのように大都市の都心に数店舗ずつしか残らないかもしれない。ならば、移民も流入して人口が増加し経済が発展する米国の百貨店は斜陽産業ではないのだろうか。

米国の百貨店も地盤沈下が激しい

経済が拡大する米国の百貨店(デパートメントストア)も、実は日本の百貨店と似たような凋落の軌跡をたどっている。米国商務省の統計によれば、米国百貨店の売上高は2000年をピークに減少を続け、コロナ前19年には00年の58.2%まで縮小していた。コロナに直撃された20年には00年比48.9%まで落ち込み、21年は57.5%、22年は59.1%まで戻したが、23年はリベンジ消費の一巡とインフレによる生活防衛で2月、8月を除いて前年割れが続いており、このペース(1〜7月で2.3%減)だと00年比57.7%に押し戻されてしまう。00年から22年で米国の衣料品&服飾雑貨小売業の売上高は百貨店とは逆に14.8%増え、23年1〜7月も1.3%増加しているから、百貨店は一方的にシェアを落としたことになる。

日本の百貨店売上高のピークは91年で、98以降は年々減少が続き、コロナ前19年は91年比59.2%まで減少していた。コロナ下の20年は91年比43.5%と米国以上に落ち込んだが、21年は同45.5%、22年は同51.3%まで回復した。コロナが明けた23年は1〜7月で前年比10.7%増と回復が加速して91年比56.5%まで戻す勢いだ。91年から22年で日本の織物・衣服・身の回り品の小売売上高(商業動態統計)は57.0%に減少しているから、百貨店はそれ以上のペースで減少してシェアを落としたことになるが、米国ほどその差は極端ではなかった。

ピーク比の売り上げ水準は22年で米国百貨店59.1%、日本百貨店51.3%と米国の方がやや高く、23年1〜7月のペースは米国百貨店57.7%、日本百貨店56.5%と接近しているが、この数字を真に受けてはいけない。00年〜23年4月のインフレ率はデフレが長く続いた日本は8.00%に過ぎないが、2%前後(21年は4.68%、22年は7.99%に加速)のインフレ基調が続いた米国は77.66%にも達するからだ。インフレ率を割り引いたピーク比売上水準は22年で日本の45.2%に対して米国は33.3%で、米国百貨店の落ち込みは日本の百貨店の比ではなかった。

米国の百貨店はギフトのキャンディーやチョコレートなどを除いて食料品は扱わず、半世紀前は扱っていた家具や家電も前世紀中にほとんどの店舗から消え、今日では衣料品や服飾雑貨、化粧品などソフトラインと美容サービスに特科した巨大ファッションストアとなっているから、強力なデパ地下に支えられた日本の百貨店より売り上げの減少が急激だったのは致し方なかった。事実、日本の百貨店では91年に売り上げの40.1%を占めていた衣料品が年々シェアを落としてコロナ前19年には29.3%まで縮小し、21年は26.4%まで落ち込んだ一方、食料品は19.9%から年々シェアを伸ばしてコロナ下の20年は31.3%に拡大し、22年も29.0%を占めている。

(後編に続く)