ファッション業界のご意見番であるコンサルタントの小島健輔氏が、日々のニュースの裏側を解説する。「ユニクロ」を運営するファーストリテイリング、「無印良品」を展開する良品計画の決算が出そろった。日本発のグローバルSPA(製造小売業)として、共通する面も多い両社だが、業績は明暗が分かれている。最新データをもとにどこよりも詳しく解説する。

10月12日にファーストリテイリング、13日に良品計画とグローバルSPAの両雄の2023年8月期決算が発表されたが、ファーストリテイリングがコロナ禍やカントリーリスクを乗り越えて国内外とも力強く飛躍したのに対し、良品計画は新たな布陣へと苦闘する国内事業をコロナ禍から復活した海外事業がカバーするという片肺飛行を余儀なくされ、明暗を分けた。いったい両社の今後はどうなっていくのだろうか。

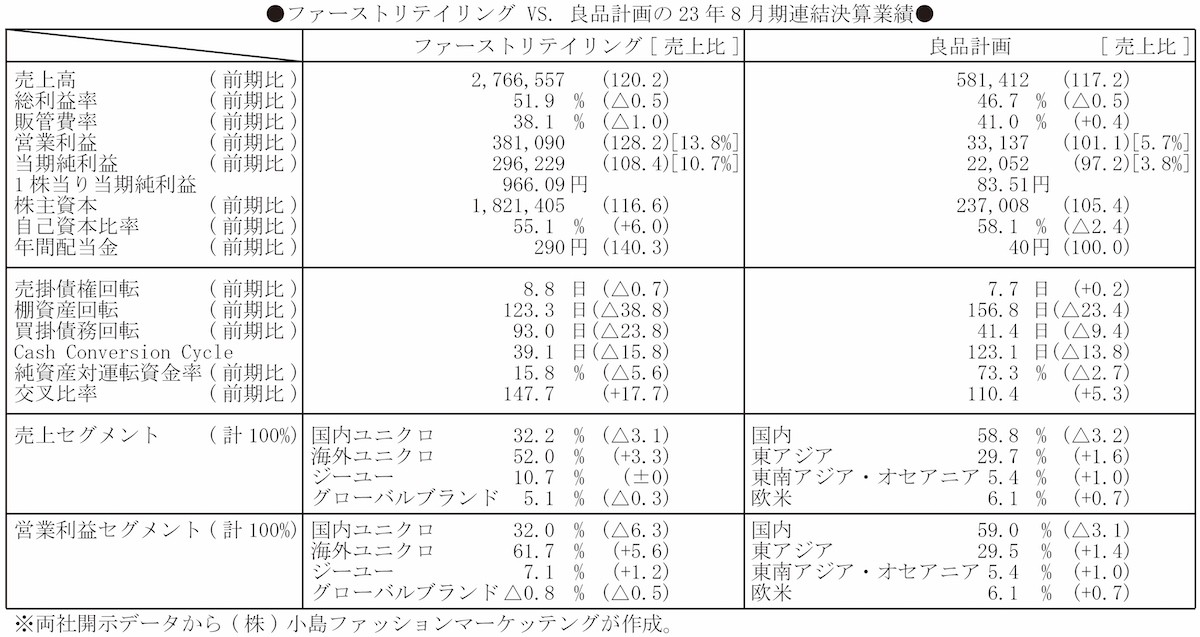

全方位増収増益で来期3兆円超えが見えたファーストリテイリング

ファーストリテイリングの23年8月期連結決算は、売上収益(売上高)が2兆7666億円と前期から20.2%、営業利益は3811億円と同28.2%、当期純利益も2962億円と同8.4%伸び、3期連続の増収増益で過去最高の業績を達成した。営業利益率は13.8%と前期から0.9ポイント上昇してコロナ前19年8月期の水準(11.2%)を2.6ポイント上回ったが、単体決算だった00年8月期の26.5%(売上収益2290億円)はともかく、連結決算になっての最高水準だった10年8月期の16.2%(売上収益8148億円)にも届いておらず、まだ改善余地がある。

海外ユニクロ事業が1兆4371億円と28.5%も伸びて全社売上の52.0%(前期48.7%)とついに過半を超え、営業利益も2269億円と43.3%も伸びて同61.7%(前期56.1%)に達し、売上収益が8904億円と9.9%、営業利益が1178億円と9.2%の伸びに留まった国内ユニクロ事業を大きく引き離した。営業利益率も、海外ユニクロ事業の15.8%(前期14.2%)に対して国内ユニクロ事業は13.2%(前期13.3%)と格差が広がった。

売上収益が15.2%増の6202億円、営業利益が25.0%増の1043億円(利益率16.8%)というグレーターチャイナの回復に加え、注目すべきは欧米事業が収穫期に入ったことだ。売上収益が49.1%増の1913億円、営業利益が82.5%増の273億円(利益率14.3%)の欧州、売上収益が43.7%増の1639億円、営業利益が91.9%増の211億円(利益率12.9%)の北米、の伸びと高収益化が今後の業績を押し上げることになる。

ジーユー事業は2952億円と20.0%伸びて全社売上の10.9%(前期10.7%)を占め、営業利益は261億円と56.8%も急伸して同7.1%(前期5.9%)に拡大したが、営業利益率は改善されても8.9%(前期6.8%)とユニクロ事業とは格差があり、本格的なグローバル展開には世界にインパクトあるコンセプトと付加価値が通るマーチャンダイジングの確立が急がれる。ユニクロの「ライフウエア」に匹敵するコンセプトはともかく(「Boost Wear」なんてどう?)、ユニクロの機能性に匹敵するのは意匠性素材と着崩せるパターンではなかろうか。

グローバルブランド事業は15.0%伸びても1416億円と全社売上の5.1%(前期5.4%)に過ぎず、コントワー・デ・コトニエ事業の減損損失とリストラ費用で営業赤字が30億円(前期8億円)に拡大したが、業績への影響は軽微にとどまる。プラステ事業は増収で赤字幅が縮小し、セオリー事業は大幅な増収増益とアナウンスしている。世界をインフレが席巻する中、高単価なブランド事業の拡大は必定で、セオリー事業のラグジュアリー化が期待される。

欧米ユニクロ事業が本格的な収穫期に入る24年8月期の売上収益3兆500億円(10.2%増)、営業利益4500億円(営業利益率14.8%)は中国事業に異変がない限り、余裕で達成できるのではないか。一株あたり配当金は40円増の330円を予定しており、株式を3分割した前々期からは6割の増配になる。

苦闘する国内事業を復活した海外事業がカバーした良品計画

良品計画の23年8月期連結決算は、営業収益(売上高)が5814億1200万円と前期から17.2%伸びたが営業利益は331億3700万円と同1.1%増にとどまり、当期純利益は220億5200万円と同10.2%減少した。営業利益率は5.7%と前期から0.9ポイント低下し、コロナ前18年2月期の11.9%には遠く、収益構造の再構築が急がれる。中国など海外事業は好調だったが国内の既存店が苦戦し(売上3.6%減、客数6.8%減)、粗利益率が低下し人件費や出店費用も嵩んで営業利益率が半減して足を引っ張った。

海外事業は2385億8300万円と26.9%伸びて全社売上の41.2%(前期38.0%)、営業利益も245億5900万円と41.1%も伸びて同74.1%(前期37.9%)に激増し、営業収益が3428億2900万円と11.3%増にとどまり、営業利益が85億3400万円と44.1%も減少した国内事業と明暗を分けた。営業利益率も、海外事業の10.3%(前期9.3%)に対して国内事業は2.5%(前期5.0%)と4倍強に格差が広がった。

東アジア事業は1716億3000万円と23.3%伸びて全社売り上げの29.5%(前期28.1%)を占め、うち中国が1060億円と東アジア事業の63%を占める。東南アジア・オセアニア事業は314億7000万円と42.9%伸びて同5.4%(前期4.4%)、欧米事業は354億8200万円と32.3%伸びて同6.1%(前期5.4%)を占める。営業利益率は東アジア事業が17.7%(前期16.7%)と最も高く、売上規模は4分の1強でもユニクロのグレイターチャイナ事業(売上収益6202億円、営業利益1178億円)の16.8%を超える。東南アジア・オセアニア事業は9.1%と国内事業(2.5%)より格段に高収益だが前期(12.4%)から低下しており、欧米事業はようやく黒字転換したばかりで2.6%と国内事業と大差ない。

ユニクロに比べれば欧米事業の売上高は10分の1、営業利益は54分の1に過ぎず、収益化以前の段階にある。欧米事業を収益化するには今後、(ユニクロがそうだったように)少なからぬ投資と試行錯誤を要するから、良品計画の海外事業は東アジアとりわけ中国への依存が続くと見なければなるまい。ユニクロもグレイターチャイナへの依存度が海外事業売上高の43.1%、同営業利益の46.0%、全社売上高の22.4%、同営業利益の27.4%と高いが、良品計画の東アジア事業は海外事業売上高の71.9%、同営業利益の79.7%、全社売上高の29.5%、同営業利益の59.1%にも達する(グローバル販管費差引後)。欧米事業が収穫期に入る時期は読めず、カントリーリスクを抱える中国に依存するタイトロープが続くことになる。

定期購読についてはこちらからご確認ください。

購⼊済みの⽅、有料会員(定期購読者)の⽅は、ログインしてください。