ファッション業界のご意見番であるコンサルタントの小島健輔氏が、日々のニュースの裏側を解説する。今回はコロナの前と後でアパレルビジネスの何が変わったか。アパレルチェーンの客単価と客数の推移を詳細に比較すると、浮かび上がってくる事実がある。

10月は百貨店売上高も主要アパレルチェーン売上高も減速が目立ったが、コロナ前から4年間の10月売上高の客単価と客数、決算期売上高の客単価と客数の推移を検証し、各社の政策とマーケットポジションを探ってみた。

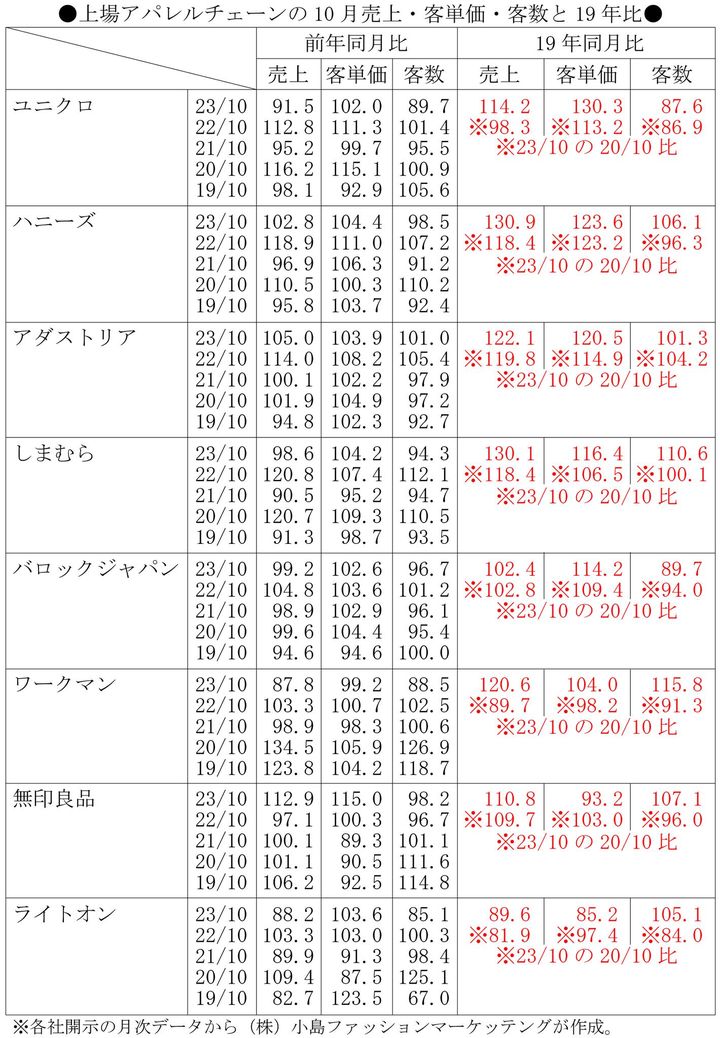

波乱と転機の10月の既存店売上高推移

10月というと1987年10月19日のブラックマンデー(NY証券取引所の株価暴落)や昨年10月の32年ぶりの円安、19年10月の消費税増税、今年10月のインボイス制度導入など、景気や消費に関わる波乱が思い起こされるが、昨年10月は19年10月の消費税増税の反動にリベンジ消費も加わり、百貨店やアパレルチェーンの既存店売上高が一斉に19年を超えたから、何かと転機となる月であって悪いことばかりではないようだ。そんな10月の上場アパレルチェーンの既存店売上高をさかのぼって客単価と客数と売上高の相関を探ってみた。各社の数値は全て月次報告の10月と通期平均の前年比をそれぞれ4年間積算したものだ。

各社の売上高、客単価、客数の推移は図表の通りだが、価格がコストインフレに突き上げられて大きく振れたか、政策的にコントロールできたか、その結果として客数がどう増減し売上高がどう動いたか、時系列に比較することができる。まずは19年10月に対する23年10月の水準だが、図表は客単価の19年比上昇率が高い順に並べてある。次いで決算期ベースでもコロナ前19年と比較してみた。直近の傾向を反映する8月決算に比べれば5月決算、3月決算、2月決算は3カ月から6カ月のラグが生じるが、いずれもコロナ前からコロナ禍の谷を経て回復した水準と捉えられる。

大衆価格とは言えなくなったユニクロ

最も客単価上昇率が高かったのは国内ユニクロで、10月だけ見ると4年で30.3%も上昇して客数は12.4%も減少したが、売上高は単価に押し上げられて14.2%増えている。決算期(8月)ベースでは4期で客単価は14.1%しか上昇していないが客数は11.9%も減少し、売上高は0.5%しか増えていない。

目を引くのが10月の客単価が年毎に2ケタ増になったり減少したりと振れが大きいことで、売上高も同様に大きく上下している。しまむらも似たような客単価の上下が見られるがユニクロほど大きくは振れておらず(売上高の振れはユニクロより大きく価格に敏感だ)、他社の振れはもっと小さい。決算期ベースでは直近23年8月期を除いて大きな振れは見られないから、防寒衣料の比重が高いユニクロは10月の気温による単価と客数、売上高の波動が大きいと察せられる。

ユニクロは決算期ベースで過去10年間に客単価が38.4%上昇して客数が13.9%減少し、売上高は19.0%増えているが、2900円が4010円強とほぼ1100円、3900円が5400円弱とほぼ1500円上昇した計算になるから、もはや「低価格高品質」の大衆価格ポジションとは言えなくなっている。「ジーユー(GU)」との間隙も開いてライバル他社が付け入る隙間が大きくなっており、22年10月(ユニクロの客単価が前年同月から11.3%も上昇した)からのチェーンストア衣料品(GMS衣料部門が大半)の復調をもたらしたと推察される。チェーンストア衣料品の売上高は00年度から21年度(当年4月〜翌年3月)まで年々減り続けて4分の1(25.8%)に激減していたが、22年度はコロナからの回復もあって3.6%の増加に転じ、23年度上半期(4〜9月)も1.7%増えている。

生産システム革新と間口の拡大が問われるハニーズ

定期購読についてはこちらからご確認ください。

購⼊済みの⽅、有料会員(定期購読者)の⽅は、ログインしてください。