ファッション業界のご意見番であるコンサルタントの小島健輔氏が、日々のニュースの裏側を解説する。「ユニクロ」のファーストリテイリングに次ぐ国内2位のアパレルチェーンが、「ファッションセンターしまむら(以下、しまむら)」を運営するしまむらだ。このほど中期経営計画を発表し、売上高7190億円、営業利益660億円、営業利益率9.2%の目標数値を打ち出した。この中計に対し、長年のしまむらウォッチャーの小島氏は物申したいという。

2024年2月期は売上高も利益も過去最高を更新して新たな成長戦略を打ち上げたしまむらだが、「成長への挑戦」「お客様にワクワクをお届け」とうたう割に新中期計画の中身は堅実を出ず、4666億円も積み上がった株主資本の積極活用も見えてこない。比類ない事業基盤と強かな底力を秘めながらも牛歩に徹するしまむらに喝を入れたくなった。

4期連続の成長と最高益更新の24年2月期

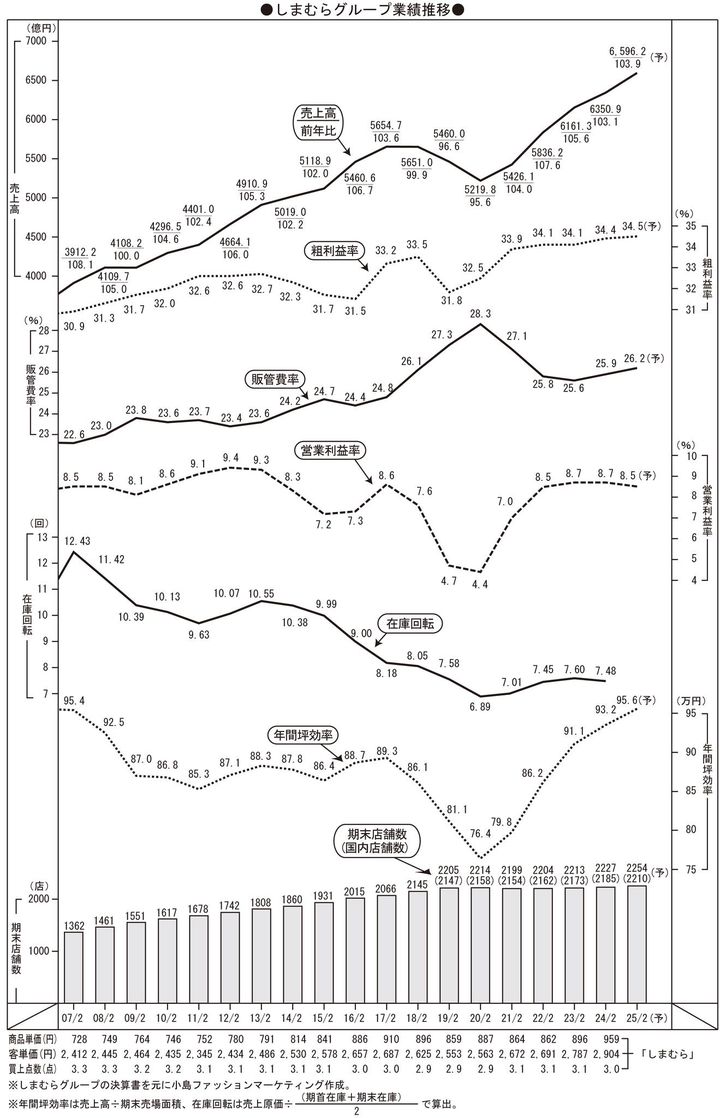

しまむらはコロナ前20年2月期を底に4期連続して売上高も利益も伸び、24年2月期は売上高6350億9100万円(前期比103.1)、営業利益553億800万円(同103.8)、経常利益567億1600万円(同104.3)、当期純利益400億8400万円(同105.4)と過去最高を更新した。

この4期間に売上高は21.7%、営業利益と経常利益は2.4倍、純利益は3.1倍になったのだから「絶好調」と言っても良いのだろうが、18年2月期から3期間の迷走を脱して本来の強さを取り戻しただけで、17年2月期からは売上高は12.3%、営業利益は13.4%、経常利益は13.3%、純利益は22.0%しか伸びていない。年率にすれば売上高は2%弱、営業利益は2%強の伸びにすぎず、「成長した」という範疇には到底入らない。

粗利益率は34.4%と前期から0.3ポイント上昇し、19年2月期の31.8%からは2.6ポイント上向き、18年2月期の33.5%も超えて「過去最高率」を更新している。その一方、販管費率は前期から0.3ポイント上昇しても25.9%と、最悪期だった20年2月期の28.3%からは2.4ポイント抑制されたが、17年2月期までの24%台、13年2月期までの23%台からは上振れたままで、「従来の枠組み」を超える運営体制の再構築が急がれる。長年、毎月のようにしまむらの店舗運営を見てきた私としては、RFID(電子タグ)によるマテハン業務の効率化とセルフレジ導入という店舗DX(デジタル・トランスフォーメーション)が突破口ではないかと思う。

結果、営業利益率は前期から横ばいの8.7%と大底だった20年2月期の4.4%から大きく回復し、11年2月期〜13年2月期の9%台の回復も射程に入ってきた。30年度(31年2月期)の10%という目標も、運営体制が刷新されて販管費率が抑制できるなら十分に実現可能と思われる。

容易に上向かないのが在庫回転で、前期から0.12回減速の7.48回転と、20年2月期の6.89回転からは上向いたものの、8回転を超えていた18年2月期まで、9回転を超えていた16年2月期まで、10回転を超えていた14年2月期までとは比較すべくもない。前期から0.12回減速しても値下げロスは「しまむら」で6.5%と前期から0.4ポイントの上昇(値下げ額は9.6%増加)、「バースデイ」も4.9%と0.6ポイントの上昇にとどめ、前期が14.1%とロスが大きかった「アベイル」は13.2%と0.9ポイント改善されているが、従来のサプライと在庫運用の枠内では上昇を抑えるのが精一杯で、次元を画す改革が必要だろう。

効率指標に見る「回復」と「成長」

この4期間に店舗数は2066店から2227店へ161店(7.8%)、総店舗面積は208万8971平方メートルから224万8917平方メートルに7.7%増加したが、平均店舗面積は1011平方メートルから全く動いていない(「しまむら」だけ取っても1043平方メートルから1047平方メートルと同様)。平均店舗売上高(期中平均店舗数ベース)は2億8608万円と20年2月期の2億3624万円から21.1%増加したが、17年2月期の2億7720万円からは3.2%しか伸びておらず、「成長」というより「回復」と言うべきだろう。

年間の坪当たり販売効率は17年2月期の89.3万円から20年2月期の大底では76.4万円まで落ちたが、24年2月期は93.2万円に上昇して17年も4.4%上回り、25年2月期は95.6万円と07年当時の水準を回復すると見込んでいるが、これも「回復」の範囲を出るものではない。

従業員1人当たり売上高は20年2月期の3374.2万円から24年2月期は4122.4万円と22.2%も上昇して国内ユニクロの3476.6万円(23年8月期)を18.6%も上回り、17年2月期の3690.8万円からも11.7%上昇している。1人当たり粗利益額も20年2月期の1096.6万円(粗利益率32.5%)から24年2月期は1418.1万円(粗利益率34.4%)と29.3%も上昇して国内ユニクロの1665.3万円(粗利益率47.9%)の85.2%と迫り、17年2月期の1225.3万円(粗利益率33.2%)からも15.7%上昇しているから、人時効率は着実に「成長」している。

人時効率の成長があるからこそ、22年4月に正社員5.6%、パート4.6%の賃上げをして23年2月期の平均給与が449.3万円とアパレルチェーンとしては高水準でも人件費率は0.1ポイントアップの12.8%、23年4月も正社員6.5%、パート5.2%の賃上げをしても24年2月期の人件費率は0.3ポイントアップの13.1%に抑制できている。

定期購読についてはこちらからご確認ください。

購⼊済みの⽅、有料会員(定期購読者)の⽅は、ログインしてください。