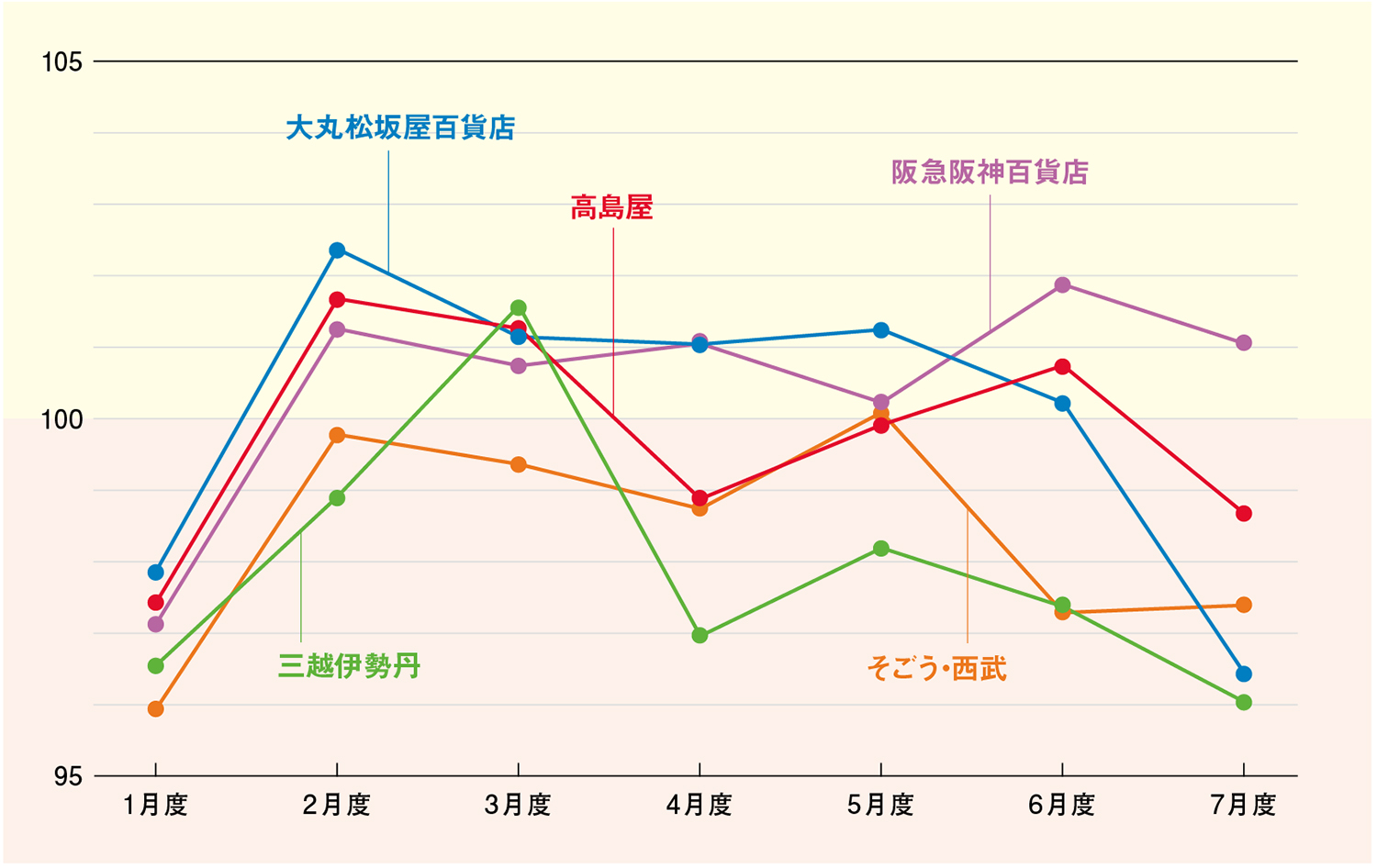

百貨店大手5社(三越伊勢丹、高島屋、大丸松坂屋百貨店、そごう・西武、阪急阪神百貨店)の上半期(1〜6月)は、1月の中国電子商務法施行によるインバウンド購買の失速と4〜6月の低気温と悪天候による夏物の低調が売上高に影響を与えた。商品別売上高は、衣料品がマイナス、ラグジュアリーブランドや時計・宝飾、化粧品が2ケタのプラスで推移している。引き続き中間層の百貨店離れを富裕層と訪日客による消費がカバーする構図が鮮明になっている。各月の動きを振り返ってみよう。

※グラフは確定値、文は過去記事の引用のため速報値となっている。

各百貨店1~6月度の売上高(前年同月比)

1月度は全5社がマイナス 中国の免税品規制とセール不振が響く

・2回のクリアランスセールも効果は限定的

・阪急本店が26カ月ぶりに減収

百貨店大手5社の1月度の売上高(既存店ベース)は、中国の電子商務法施行の影響や衣料品のクリアランスセールの不振によって全社が減収だった。三越伊勢丹が前年同月比3.8%減、高島屋が同2.8%減、そごう・西武が同4.0%減、大丸松坂屋百貨店が同2.1%減、阪急阪神百貨店が同2.9%減。長らく好調が続いていた阪急本店(阪急うめだ本店、阪急メンズ大阪)も26カ月ぶりに実績を下回った。衣料品の低迷だけでなく、これまで伸び続けてきたインバウンド(訪日客)の購買が失速している。

2月度は5社中3社が増収 インバウンドは復調

・全5社が減収だった1月から回復

・バレンタイン効果も

百貨店の2月度の売上高(既存店ベース)は、大手5社のうち3社が前年同月の実績を上回った。三越伊勢丹が前年同月比1.6%減、高島屋が同1.8%増、大丸松坂屋百貨店が同2.2%増、そごう・西武が同0.1%減、阪急阪神百貨店が同1.3%増となった。中国の免税品への規制開始によって1月は全5社がマイナスだったが、中国の大型連休である春節にあたる2月はおおむね免税売上高が復調し、都心店をけん引した。

3月度は5社中4社がプラス 改装したメンズ2館は予算超え

・ボリュームゾーンは引き続き苦戦

・メンズ2館は堅調に推移

百貨店の3月度の売上高(既存店ベース)は、大手5社のうち4社が前年同月の実績を上回った。三越伊勢丹が前年同月比1.1%増、高島屋が同1.2%増、大丸松坂屋百貨店が同1.0%増、阪急阪神百貨店が同0.6%増、そごう・西武が同0.7%減だった。国内ボリュームゾーンの消費は引き続き難しさが続くものの、復調したインバウンドがけん引した。月半ばの大規模改装オープンで注目を集めた伊勢丹新宿本店メンズ館と阪急メンズ東京は、共に予算を上回っているという。

4月度は低温で初夏物が売れず 5社中3社がマイナス

・ブラウスやカットソーが苦戦

・インバウンドは引き続き好調

百貨店大手5社の4月度売上高(既存店ベース)は、低温による衣料品の不振が響いて3社が前年実績を下回った。三越伊勢丹が前年同月比3.0%減、高島屋が同1.2%減、そごう・西武が同1.3%減、大丸松坂屋百貨店が同0.9%増、阪急阪神百貨店が同1.0%増だった。インバウンド(訪日客)がけん引するラグジュアリーブランドや化粧品、10連休の帰省需要などに後押しされた食品は好調だったものの、本来この時期に売れるはずの初夏物の服が足を引っ張った。

5月度は初夏物の衣料品が苦戦 大型連休の効果は限定的

・後半からワンピースが動く

・インバウンドは堅調

百貨店大手5社の5月度の売上高(既存店ベース)は、三越伊勢丹が前年同月比1.8%減、高島屋が同0.1%減、大丸松坂屋百貨店が同1.1%増、そごう・西武が前年同月並み、阪急阪神百貨店が同0.2%増だった。改元に伴う大型連休によって前年同月に比べて土日・祝日が2日多かったにも関わらず、低調で終わった。引き続きボリュームの衣料品が足を引っ張っており、前半の低温で初夏物の動きが鈍った。

6月度は5社中3社がプラス 低気温、悪天候で夏のクリアランスの出足は不調

・セール初動で客数、売上1割減の百貨店も

・G20開催の影響は限定的

百貨店大手5社の6月度の売上高(既存店ベース)は、三越伊勢丹が前年同月比3.0%減、高島屋が同0.7%増、大丸松坂屋百貨店が同0.2%増、そごう・西武が同2.7%減、阪急阪神百貨店が同1.9%増だった。阪急阪神百貨店以外の4社が28日開始で足並みをそろえた夏のクリアランスセールは、台風接近による悪天候予想で出足をくじかれた。衣料品のボリュームゾーンは実需傾向が強まる中で低気温により夏物が売れず、引き続き苦戦が続いている。免税売上高は、大阪で6月28~29日に主要20カ国・地域首脳会議(G20)が開催されたことよる宿泊費高騰などマイナス要素はあったものの影響は限定的で、引き続き堅調に伸びたという声が多い。