ファッションビジネスのコンサルタントとして業界をリードする小島健輔氏が、日々のニュースの裏側を解説する不定期連載をスタート。今回はオンワードホールディングスが発表した構造改革の真の狙いを読み解く。

600店の閉鎖と250億円の特別損失という突然の発表で業界を震撼させたオンワードホールディングス(HD)だが、実は600店の閉鎖は250億円の特別損失とは無関係で、600店の閉鎖による損失はこれから発生することになる。巨大アパレル企業のドラスティックな構造改革シナリオを明らかにしたい。

600店閉鎖は

巨額特損の元凶ではない

オンワードHDは10月4日、2020年2月中間期(19年3〜8月)に特別損失252億8600万円を計上するとともに、20年2月通期の連結業績予想を下方修正した。

売り上げは従来予想2560億円を据え置いたが、営業利益は43億2000万円引き下げて12億円、経常利益は45億5000万円引き下げて11億円5000万円、最終損益は295億円引き下げて240億円の赤字になると発表した。最終損益が赤字になるのは、リーマンショックに直撃されて2期で売り上げが18%も減少した09年2月期の308億9500万円以来11年ぶりだ。

中間期に計上した特別損失252億8600万円の内訳は、事業整理損が31億1700万円、減損損失が221億円3900万円。分野別では、キャラクターグッズからリゾート事業まで22社と多岐にわたる「ライフスタイル関連事業」が57億3300万円、ラグジュアリーブランドなど「海外アパレル関連事業」が50億700万円と大半を占め、「600店を閉鎖」と特損の元凶のように報道された「国内アパレル関連事業」は5億200万円でしかない。

600店の閉鎖でいくら減損が生じるかについては推測の域を出ないが、地方や郊外の百貨店インショップが大半だとしても70億〜90億円ほど要するし、「オープニングセレモニー」など大型店や海外店舗も含まれると100億円を大きく超えてしまう。今中間期に行われたのはごく一部に過ぎず、大半は今後に発生するはずで、今中間期の巨額の特損とは無関係だ。

では巨額減損の本当の元凶は何か。BS(貸借対照表)を見ると、流動資産には若干の貸し倒れが推察されるだけで異常値はなく、有形固定資産(土地・建物)の105億4000万円、無形固定資産(のれん代)の40億3300万円、投資有価証券の73億300万円の減少が特筆される。BSに計上された無形固定資産の減少とは一致しないが、中間期決算短信には「のれんの金額の重要な変動」として108億9500万円の減損計上を注記している。

巨額減損のほとんどは「ライフスタイル関連事業」と「海外アパレル関連事業」で発生した土地・建物、のれん代、投資有価証券の損失で、「国内アパレル関連事業」の構造改革とは無関係と見るべきだ。ECシフトとデジタル化を軸とした抜本的構造改革を進めるべく、過去の試行錯誤のツケを清算したのが今回の巨額減損の実態ではなかったか。

となれば、600店を閉鎖する減損は下期以降に発生することになるが、20年2月期連結業績予想には中間期で計上した以上の減損は見込まれていない。600店の閉鎖は来期以降の課題であり、実行段階では再び少なからぬ減損が発生することになる。

リアル店舗を閉鎖して

ECを拡大する必然

600店の閉鎖は来期以降に持ち越されるとしても、回避するのは困難だ。なぜならEC(ネット通販)が拡大する一方で店舗売り上げ、とりわけ地方・郊外百貨店の売り上げ減少は深刻で、採算割れ店舗が急増しているからだ。

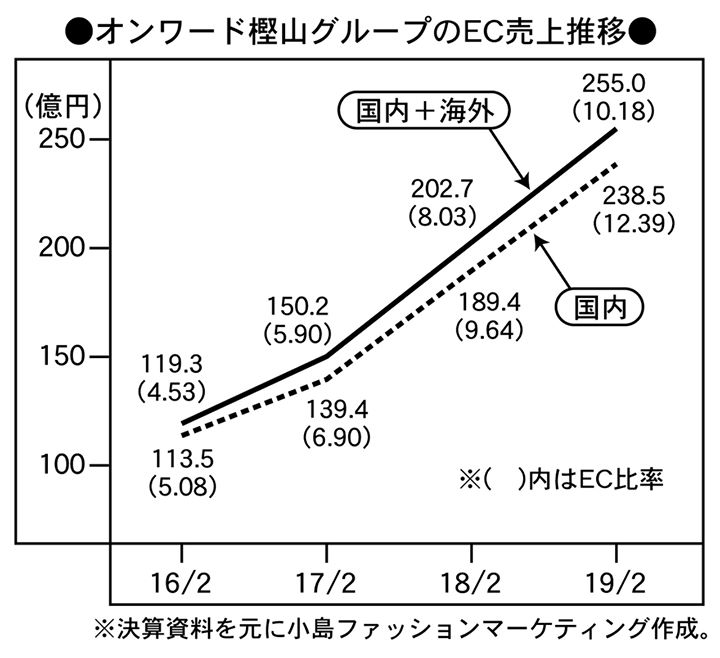

オンワードHDのEC売り上げは(1)「HD+オンワード樫山」、(2)「オンワードグループ国内」、(3)「オンワードグループ全体」とあって分かりづらいが、直近の19年2月期では(1)が193.34億円(EC比率14.02%)、(2)が238.45億円(同12.39%)、(3)が255.00億円(同10.18%)だった。今中間期も(3)で前年比34%増の153億円と好調で、20年2月期通期は同37%増の350億円を予想しているが、16年2月期決算発表時に公表した中期3カ年計画の「19年2月期で360億円」には1年強、遅れている。

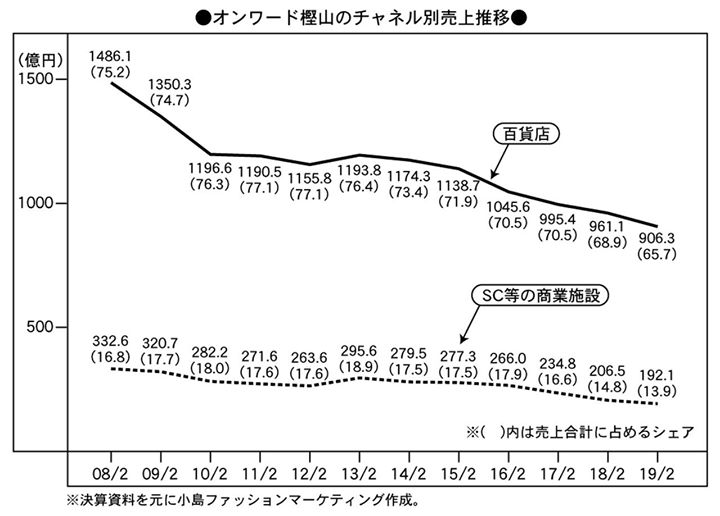

600店の閉鎖には海外店舗も含まれるが、国内販売と直結するのは(2)「オンワードグループ国内」EC売り上げで、16年2月期の113.5億円から年々急拡大して19年2月期には238.5億円と3期で2.1倍に伸びる一方、百貨店売り上げは16年2月期の1045.6億円から19年2月期は906.3億円と13.3%の減少、SC(ショッピングセンター)など商業施設売り上げも同266.0億円から192.1億円と27.8%も減少している。

この間、百貨店の売り場面積は11.8%減少しても販売効率は255.8万円/年坪から同251.4万円と1.7%、商業施設も売り場面積が27.0%減少しても販売効率は同101.8万円から100.8万円と1.0%しか落ちていないから、不採算店を閉めて好採算店に集約していったことが分かる。

さらにさかのぼってリーマンショック前の08年2月期と比較すれば、百貨店の売り上げは61掛けに、売り場面積は68掛けに減少しているが、オンワード単体売り上げに占める百貨店シェアは75.2%から65.7%と9.5ポイントしか落ちていない。SCなど商業施設の売り上げも減少し、百貨店売り上げの減少がそのまま国内売り上げの減少につながっているのが現実で、ECに突破口を求めるは必然の選択だ。

オンワードは

「スマートアパレル」を目指す

それは収益面も同様で、歩率と人件費の負担が重い百貨店取引は小売売り上げ対比50%前後も経費がかかるのに加え、消化仕入れで全国の多店舗に在庫が分散するから振り回しの物流コストと値引きロスも嵩む。販売効率の低い地方店や郊外店は在庫が消化できず人件費も補えないから採算が取れないし、販売効率の高い都心店は相応に歩率がかさむから売れても利益は薄い。

対してECはDC※1に在庫を集中して全国をカバーできるから在庫が分散せず、自社運営なら宅配外注費など物流費の負担は大きくても販売人件費も法外な歩率も不要だから、200億円も売れば百貨店取引のほぼ半分までコストが下がる。小売売り上げ対比の経費率をざっくり比較すれば、百貨店が50%前後、SCや駅ビルが36〜38%、ZOZOなどフルフィル型ECモールがSCや駅ビルとほぼ同率(手数料以外の自社経費含む)であるのに対し、自社運営ECはシステム投資や販促費を除けば年間取扱高100億円で25%、1000億円で15%までコストが低減する。オンワードグループ自社運営ECの売上規模は前期で194億円に達しており、今期は280億円前後が見込まれるから、システム投資が一巡すれば「百貨店取引の半分以下」と言う革命的コスト削減が現実になる。

自社EC体制を拡充するオンワードの自社運営売り上げ比率はグループ全体で76%、オンワード樫山本体では85%に達しており、すでに265万人の会員を獲得しているからECモールに依存して顧客を広げる必要性も低い。在庫運用の物理的一元化を徹底するにもD2C※2のネットワークを確立するにも、早々に100%にしてしまうべきだろう。

自社運営ECなら顧客とダイレクトにつながってさまざまなD2Cマーケティングや、さらにはC2M※3の在庫レス販売さえ可能になる。すでにオーダースーツ業態の「カシヤマ・ザ・スマートテーラー(KASHIYAMA THE SMART TAILOR)」でC2M事業の離陸を果たしており、自社ECと企画〜生産〜物流〜販売のサプライチェーンを一貫するデジタル化で顧客と生産をダイレクトにつなぐ「スマートアパレル」への変貌を着々と進めている。

「22年2月期にEC売り上げを500億円に倍増し、30年をメドにEC比率を50%に高める」という構想は決して荒唐無稽ではなく、オンワードにとっては手の届く“リアル”であり、非効率な店舗網の整理撤収は必然だ。転換局面では巨額の減損が発生するとしても、「スマートアパレル」に生まれ変われば格段の収益力と成長力が手に入る。店舗販売からECとデジタル生産の「スマートアパレル」へ“ルビコン”を渡ったのはさかのぼる1年半前であり、今さら後戻りなどできるはずもない。

※1.DC(Distribution Center)…商品を棚入れ保管し、注文に応じてピッキングして出荷する物流倉庫。棚入れ保管せず、物流加工・仕分けだけでスルーさせるTC(Transfer Center)と対比される。

※2.D2C(Direct to Consumer)…小売業者や直営店舗を通さず顧客に直販するECなどのビジネスモデル

※3.C2M(Consumer to Manufacture)…一歩進んでIoTな無在庫サプライに踏み込むビジネスモデルで、短納期パーソナルオーダーや店頭3Dプリンター出力販売などが挙げられる。

ロジスティクスは支店軸からEC軸へ

15年3月に保元道宣氏がHDの社長に就任して以降、オンワードはEC軸のデジタルシフトを着々と準備し、18年3月以降、一気に実行に移した。

社内にシステムエンジニアを抱えて自社EC体制を拡充する一方、18年3月には支店に分散していた在庫をブランド軸で集約して物流拠点を11から4(既存の芝浦、大阪、名古屋と新設の千葉)に集約し、RFIDタグ(電子タグ)を全面導入した。8月にはEC在庫と店舗向け在庫を統合して一元化を完了し、支店軸からEC軸へロジスティクス体制の転換を“断行”した。“断行”と書いたのは、それがEC軸の在庫一元化にとどまらず、80年代以来のオンワードの営業体制と収益構造を抜本から転換する敵前大回頭だったからだ。

80年代前半に百貨店が委託取引に転ずるとともに確立されたオンワードの支店営業体制は90年代に消化取引に転じ、00年7月のそごう破綻時の損失も最小にとどめた。その「支店営業体制」とは、以下のような仕組みだった。

1. 毎シーズンの展示会で支店のブランド担当営業がエリア内百貨店の必要な商品を百貨店バイヤーに代わって数入れ発注し、本社はその合計を計画生産して生産部が利益を確定する。

2. 支店は販売状況に即してエリア内の百貨店間で在庫を振り回し支店倉庫の在庫を補給して消化を進め、期末に消化し切れない在庫は支店の倉庫などで開催するファミリーセールで売り切る。

3. 在庫の消化責任は一切が支店にあって消化の良し悪しが支店のボーナスに反映され、本社の収益は原則、支店の消化状況に左右されない。

「委託取引」では在庫は百貨店側の所有となって、移動には百貨店側の了解と伝票手続きが必要で迅速さを欠く。だが、所有権が販売時点まで百貨店側に移動しない「消化取引」では了解も伝票手続きも不要で機動的な在庫運用が可能だ。百貨店に倒産が迫っても「委託取引」では在庫の回収は困難だが、「消化取引」なら回収を強行できる。

そんな支店営業の仕組みも、百貨店の衣料品売り上げが年々減少し地方や郊外の百貨店が次々と閉店していくにつれほころびていった。支店管轄内で販売力のある有力百貨店が減って在庫を振り回しても消化しきれなくなり、売り上げ規模も萎縮して支店の運営コストを吸収できなくなったのだ。

この状況下の選択肢は、(A)他社の商品もオンワードの支店営業体制に乗せて売り上げ規模を回復し採算を図る、(B)在庫を本部のDCに集中してEC向けと一元化したEC軸の事業体制に転換する、という2つだった。

(A)という選択も残存者利益を囲い込むメリットと、地方百貨店と地方営業体制を維持できなくなった他社アパレルの救済という大義があったが、先々の衰退を考えれば(B)に勝るものではなかった。

“ウェブルーミング・サロン”

の布陣が急がれる

「スマートアパレル」へ戦略的確信を持って転換するオンワードはよいとしても、切り捨てられる地方や郊外の百貨店と難民化するブランド顧客の課題は残る。

600店の不採算店を閉鎖すれば、地方や郊外の百貨店は衣料品売り場の中核を失い、定期借家契約のテナントに依存する“ハイブリッド百貨店”への転換を余儀なくされる。オンワードが引かなくても、販売効率の限界的低下で消化仕入れの百貨店商法は継続が困難になっていたとはいえ、最後の堰(せき)を崩す引き金となりかねない。旧態たる商法に依存してきた百貨店は自業自得としても、三陽商会やレナウンなど“百貨店アパレル”も一蓮托生となることを回避すべく、オンワードが部分的にでも支店営業体制を残して他の百貨店アパレルも乗せるプラットフォームとなる選択もあったのではないか。

購入の場を失う自社ブランド顧客はECで吸収する方針だと思われるが、短期的にはともかく長いレンジで見ればトレンドも移り変わり、“お試し”の接客が必要になる。ECだけでは“返品自由”を謳っても限界があるし、接客によるフィッティングとお直しの利便性は望むべくもない。加えて、ヤマトが引き金になった宅配料金の大幅値上げは倉庫運営人件費の高騰と相まってEC事業の採算を少なからず悪化させており、有力チェーンは顧客に最近接店舗の在庫を引き当てて店で渡したり店から出荷するC&C(クリック&コレクト)※4へのシフトを急いでいる。

お試しとお直しはもちろん、コーディネイトなどパーソナルなサービスを提供してブランドの顧客を広げるには、やはりアナログな接客の場が不可欠だ。米百貨店ノードストロム(NORDSTROM)による「ノードストロム・ローカル」のようなECを背景としたお取り寄せ・受け取り・お試し・採寸・お直しの“ウェブルーミング※5・サロン”がブランド難民の受け皿となるのではないか。オンワードもデジタルシフトと大量閉店の一方で、ローカル顧客の利便に応える “ウェブルーミング・サロン”の布陣を急ぐべきだろう。

※4.クリック&コレクト(CLICK&COLLECT、C&C)…オンライン(自社ECサイト)で発注したり取り置いた商品を宅配ではなく、客の都合のよい店舗で受け取ったり試したりする提供方法

※5.ウェブルーミング…ECサイトやSNSで情報収集を行った上で実店舗を選択し、店舗で商品を試して購入する消費者行動

小島健輔(こじま・けんすけ):慶應義塾大学卒。大手婦人服専門店チェーンに勤務した後、小島ファッションマーケティングを設立。マーケティング&マーチャンダイジングからサプライチェーン&ロジスティクスまで店舗とネットを一体にC&Cやウェブルーミングストアを提唱。近著は店舗販売とECの明日を検証した「店は生き残れるか」(商業界)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}