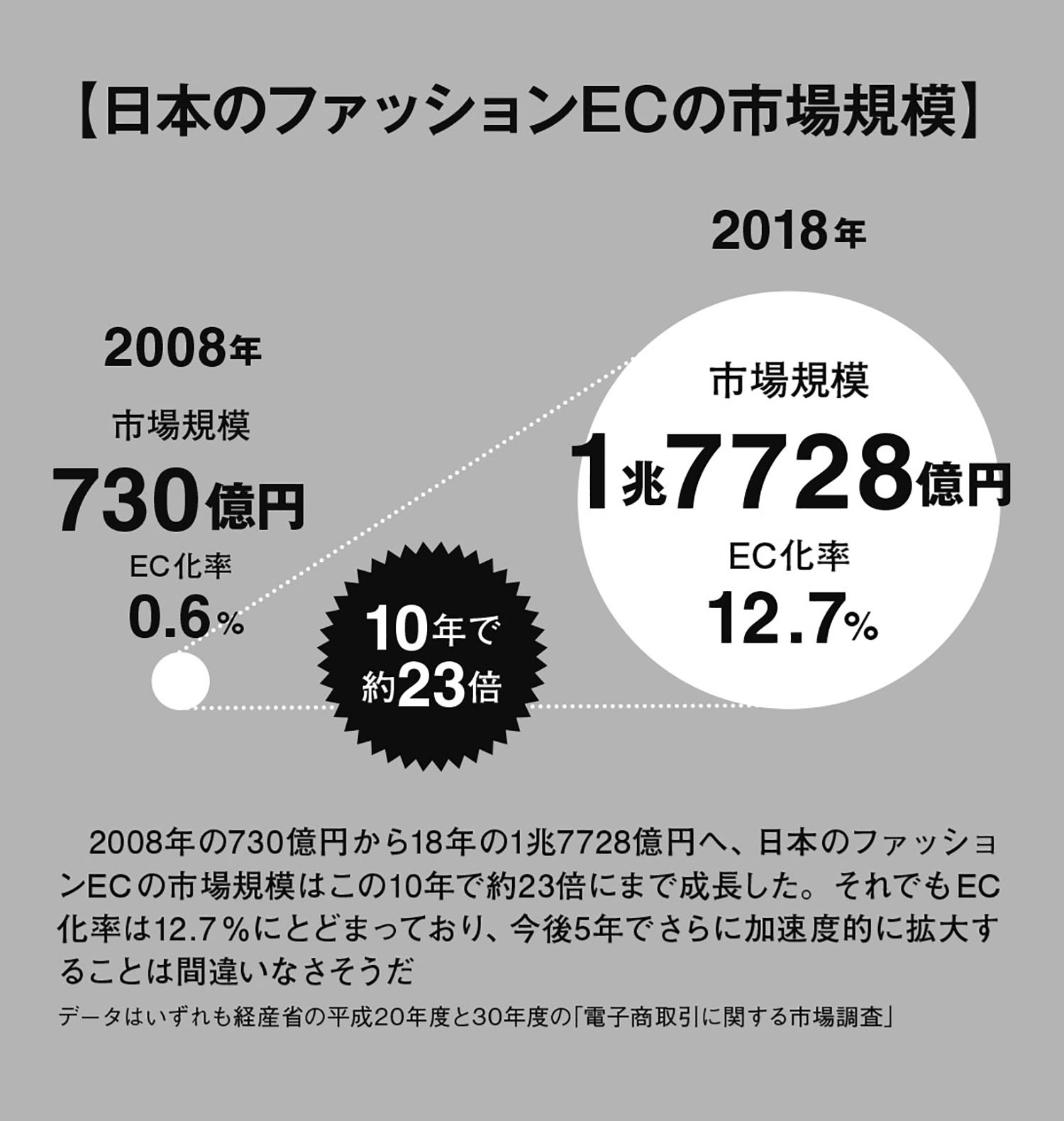

日本のファッションEC市場はこの10年で約23倍の規模になった。今後もさらなる高成長が見込まれる中で、ZOZOが創業者の前澤友作氏の電撃的な引退とZホールディングス(10月1日にヤフーから社名変更)への身売りで、ファッションECは大きな岐路を迎えている。ファッションECはZホールディングスとアマゾン、そして楽天という巨大なプラットフォーマー対決の様相を帯び始めている。ECモールは百貨店、ショッピングセンター(SC)と移り変わってきたアパレル企業の新たな主販路になり得るのか。また、アパレル企業側は巨大なプラットフォーマーに翻弄されるのか、それとも新たな活路を見出せるのか。(この記事はWWDジャパン2019年11月4日号からの抜粋です)

「今後の成長のためマスに行けば莫大なプロモーションコストがかかり、効率が悪くなる。過去にヤフー(現Zホールディングス)とは資本関係のない提携もやったことがあったが、中途半端だった。傘下に入ったことでさまざまな取り組みをがっつりやれるので、効率性が増す」――10月31日、Zホールディングスへの身売り後の初めての決算会見に臨んだ澤田宏太郎ZOZO社長兼CEOはこう語り、規模の拡大によるスケールメリットを強調した。2019年4〜9月期、一点あたりの販売価格を示す商品単価は前年同期比5.2%下落の3463円、出荷一件あたりの販売価格を示す出荷単価は同4.6%下落の7416円となった。商品単価も出荷単価も、この数年は下落を続けている。人手不足などにより配送にかかる人件費などは上昇を続けており、出荷単価の下落は収益性の低下に直結する。澤田社長の発言は改めて、ZOZOが目指す方向が、高単価・高付加価値ではなく、低単価でも量を追求することを裏付ける。だが多くの大手アパレル企業が「ゾゾタウン」に求めているのは、高付加価値・高単価のアイテムの販売だった。ゾゾタウン依存から脱け出すため、この数年アパレル企業は自社ECサイトではさまざまな販促施策を通じて、商品単価を引き上げてきた。日本のアパレル市場が縮小する中で、すでにスケールによるメリットは追求せず、単価を上げたい大手アパレルと、スケールを追求し低単価化を突き進むZOZOの間の溝は一層深まることになる。

巨大プラットフォーマー対決カギは

物流、それともビッグデータ?

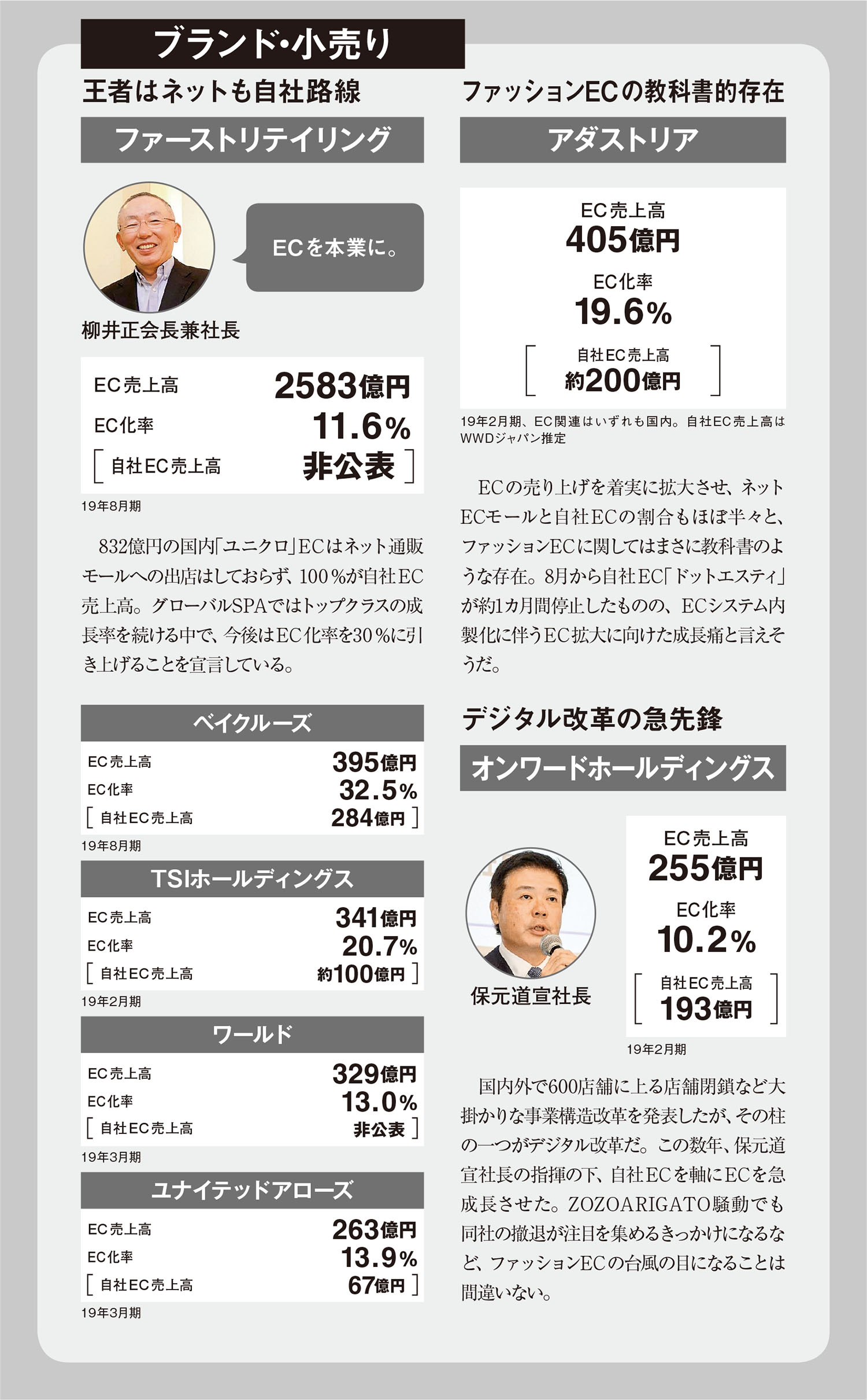

ファッションECは長らく、ユナイテッドアローズやベイクルーズ、アダストリアなどの有力なアパレル・ファッション企業を押さえ、高成長を謳歌してきた「ゾゾタウン」の“ゾゾ一強”時代が続いてきた。だが、ZOZOがヤフーの傘下に入り、ファッションECでも物量とスケールが支配する巨大なプラットフォーマー対決という形になると、様相はこれまでと一変する。

むしろそうなると、ヤフー・ZOZOとアマゾン、そして楽天の三つ巴の中で、一番の注目株は楽天だ。日本最大手のECモール「楽天市場」を持ち、10月のJFW(日本ファッション・ウィーク)の新たな冠スポンサーとして、三木谷浩史会長兼社長自らが最前線に立ってファッションEC強化の音頭を取る一方で、スタイライフを買収後に着々と伸ばしてきた「楽天ブランドアベニュー」を「RAKUTEN FASHION」として大リニューアル。三木谷社長は、10年単位の異例ともいえる長期のJFWの冠スポンサー宣言も行い、まるでZOZOのヤフー入りを予期していたかのような周到さで、ファッションECの強化に本腰を入れ始めた。実際にZOZOが昨年末のZOZOARIGATO騒動などで足元が揺らぐ中で、「楽天ブランドアベニュー」は、「ゾゾタウン」の対抗馬としてテナントであるアパレル企業からの支持を急速に集めていた。超大型プラットフォーマーの武器は、豊富な商品数とそれをマグネットにした集客、さらに膨大な購買データというビッグデータの3つだ。ビッグデータを活用したアップセル(より高価な商品の購入を促すこと)とクロスセル(関連商品の販売)は圧倒的な情報量があってこそ可能であり、アパレル企業単体では難しい。だからこそZOZOも、月間で約750億PV数を誇る「ヤフージャパン」を持ち、アクティブ会員数が4910万IDを抱えるZホールディングスへの傘下入りを決めたといえる。ただ、メディアとしては強力なパワーを持つにせよ、物販にどこまで生かせるのかは未知数だ。実際にZOZOはかつて「ヤフージャパン」とポイント連携をしたものの、大きな実績は残せず、すぐにサービスを廃止している。その面では日本で最大のECモール「楽天市場」で多くのノウハウを抱える楽天に一日の長がある。アマゾンはいうに及ばず、楽天もラストワンマイルも含めた配送サービス「楽天エクスプレス」などの物流投資もすでに積極的に行っており、すでに大都市圏をほぼカバーしつつある。

ネット通販がSCに代わるカギは

高額な手数料

ヤフー・ZOZOは

価格破壊に着手できるか

全国のファッションビルやショッピングモール、路面に店舗を構えるオフラインアパレルにとって、ECモールの最大のネックは高額な手数料だ。テナントによって多少の差があるとはいえ「ゾゾタウン」の場合、アパレル側が支払う歩率(売り上げに対して支払うマージン)は30%台に達しており、「百貨店とほぼ同等」(アパレル関係者)だ。注文からお客の手元に届くまでのリードタイムを短くするためには、ECモール側は自社の倉庫に商品の在庫を入れる必要があるが、ほとんどのアパレルは仮想上の在庫連携で対応している。ECモールは、ビジネスモデルも百貨店と似通っており、在庫を通販モールの倉庫に送っても売れ残った商品は返品されるからだ。EC化率が6割近いANAPの門倉清隆・取締役兼デジタル営業部長は、「現在のECモールは、正直どこでも一緒。こちらも在庫を自社で一元的に管理できるようになっているため、出店するECモールを増やしても余分な在庫も手間が増えないようになっている。われわれにとってみれば単に数字を稼ぐための販路になっているし、ECモールの先にいる顧客もブランドのストーリーではなく価格で買っていることがほとんど。本当にストーリーを届けるなら、自社ECかリアル店舗しかない」と指摘する。ANAPはピーク時に100店舗あったリアル店舗を30店舗にまで減らしたものの、「CPA(顧客獲得費用)を考えれば、実は利益が出ないと思っていたリアル店舗も、そのエリアのECでの販売も合わせて考えると実は意味があることが分かってきた。いまわれわれに必要なのはECモールよりもリアル店舗」という。

ECモールが、ルミネやイオンモール、ららぽーとといったショッピングセンター(SC)のように、アパレル企業の主力プラットフォームになるためには、テナント料をSCと同等か、それ以下に劇的に引き下げる必要があるだろう。

ただすでに多くのアパレルは、自社の倉庫から自社のECサイトを通じて顧客に直販する自社ECを運用する体制を整えつつある。オンワード樫山の西森浩文オムニチャネル推進室室長は「在庫を習志野の倉庫に一元化し、各ブランド事業部と生産部門にEC専任担当を置くなど、百貨店や自社EC、他社ECなど多様な販路に対応できる体制に近づいている」と説明する。そのため、仮にZOZOが“テナント料爆安キャンペーン”を実行しても、その効果は不透明だ。

そうした意味で、ダークホース的な存在が、シューズと服の通販サイト「ロコンド」を運営するロコンドだ。ITと物流をかけ合わせ、リアル店舗とECをシームレスにつなぐ独自のシステムを開発・構築する一方、そうしたプラットフォームを無料、あるいは劇的な低価格で開放する戦略をとっている。規模こそ流通額141億円(19年2月期)と小さいものの、すでに基幹システム、物流、ECシステム、POSを完成させており、中小の国内シューズメーカーを中心に支持を獲得。百貨店、シューズブランドとコラボしたショールーミングストアをスタートするなど、リアルとネットを融合したオムニコマース業態でも実績を積み上げつつある。

ZOZOの前澤友作前社長は現役時代に、アパレルのリアル店舗偏重の収益構造を問題視していたが、現時点では日本で数百億円以上の規模を持つ大手アパレル企業は、全国にリアル店舗を抱えるオフライン発の企業に限られる。そうした多くの大手アパレルにとって、売り上げを拡大することは簡単ではない。つまり、求めているのは効率であり、高収益であること。ECモールがショッピングセンターに代わるためには、リアルとネット、両方の店舗をシームレスに行き来できる仕組みやシステムが必要になる。

【今後をこう見る】カギはリアルと

ECを駆使した”顧客”の育成

ファッション業界におけるZOZOのポジションはこの数年で変わった。発表データでも明らかなように客単価は低下。ZOZOで売れる商品と、TSIの自社サイトや店頭で売れる商品がイコールなのか否か。それによって当社の戦略も違ってくる。

TSIグループは中期経営計画でプロパー販売の強化を掲げている。それはEC戦略とも連動する。グループのECモール「ミックスドットトウキョウ」や、「ナノ・ユニバース」などブランドごとのECを通じて、リアル店舗とECを行き来するロイヤルカスタマーを増やしてきた。その柱が使い勝手に優れたアプリの促進で、オムニチャネル化が広がった。リアル店舗・ECの片方しか利用されないシングルチャネルのお客さまは、3〜8月期のデータでは約2.5回の買い物で購入額は3万〜4万円。一方オムニチャネルのお客さまは、約8回の買い物で購入額は12万円強だった。アプリによる接点の増加は、オムニチャネル化とロイヤルカスタマー化に直結し、収益性アップに貢献する好循環を描くことになる。

今ファッションのECプラットフォームは2つの流れがある。一つは当社のようにブランド価値を大切にしながらプロパー販売に注力する動き。もう一つはCtoCやサブスクなど服の新しい循環やサービス。オーソドックスなBtoCのECだけでなく、市場構造自体が激しく変化している。

{kind=link}

{kind=link}