ファッションビジネスのコンサルタントとして業界をリードする小島健輔氏が、日々のニュースの裏側を解説する。今回は、2019年に閉店が相次いだ百貨店とそこを主戦場にしてきたアパレルの動向を深掘りする。

2019年は百貨店と百貨店を主戦場とするアパレルにとって、過去の清算を迫られたカタルシスの年となった。地方店や郊外店の閉店が相次ぎ、都心店さえ「ハイブリッド化」と称する不動産業化が進んで自営の売り場が大きく削られ、売り場の減少と採算の悪化でブランドや人員を整理したり巨額の特損を計上するアパレルも相次いだ。このまま百貨店流通は崩壊し、百貨店アパレルは絶滅してしまうのだろうか。

閉店とハイブリッド化で

売場が消えていく

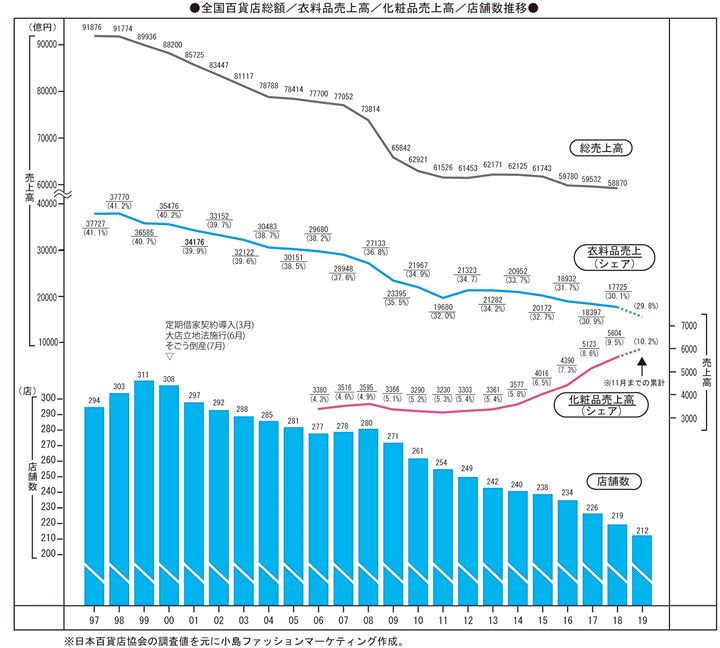

店舗数のピークである1999年には331店もあった百貨店も2000年のそごう倒産を契機に減少に転じ、リーマンショック以降は閉店が加速して17年は8店、18年は7店、19年も伊勢丹の府中店と相模原店など9店が閉店して212店まで減った。20年も公表されているだけで3月に新潟三越、東急東横店、8月に高島屋の港南台店、西武の大津店と岡崎店、そごうの徳島店と西神店の7店が閉店する。21年も2月末にそごう川口店の閉店が決まっており、地方店や郊外店中心に閉店が続いて200店舗を割り込むのは確実だ。

閉店しないまでも家電や家具の量販店、低価格大型衣料店などをテナント導入して自営の売り場を圧縮する動きは、地方店や郊外店にとどまらず都心店にも広がっている。

松坂屋銀座店などの跡地に17年4月開業した「ギンザ シックス」は、大丸松坂屋百貨店が直営する売り場は2階の「シジェーム ギンザ」だけで大半がテナント構成という“不動産事業”だ。また9月20日に再建築して開業した大丸心斎橋本館は65%がテナント構成で、百貨店型の自営売り場は35%にとどまる。東急東横店(東館)の跡地に開発された渋谷スクランブルスクエア(東棟)はもとより“百貨店”を名乗っておらず、東急百貨店が運営する百貨店型の売り場は6階の「プラスク・ビューティー」(化粧品)、5階の婦人靴・ハンドバッグ、4階の「428-224」(婦人服セレクトショップ)など計3610平方メートル(全体の売り場面積の11.3%)に過ぎない。「ハイブリッド化」といえば聞こえはいいが、自前の商売を圧縮して不動産業化しているのに他ならない。

ハイブリッド化で生き延びられるのは自前の店舗だけで、賃借店舗は採算割れが続けば閉めざるを得ない。損益分岐点が高い賃借店舗はハイブリッド化しても延命は難しく、ハイブリッド化の勝ち組とされるマルイでも販売不振の京都店を20年5月に閉店する。

そごうや西武、伊勢丹の閉店が相次ぐ一方、高島屋は港南台店やサテライトの海老名店ぐらいしか閉めていないのは所有している店舗が多いからで、新宿店(帳簿価額2054億円)や立川店(同127億円)は巨費を投じて購入している。そんな高島屋でも泉北店、堺店、岡山店、岐阜店、港南台店や海外店舗は賃借だから、港南台店のように採算割れが続けば閉店するしかなくなる。

縮小が続く

衣料品フロアと衣料品売り場

閉店やハイブリッド化に加え、衣料品売り場の縮小も百貨店アパレルを追い詰めている。インバウンドの追い風もあって化粧品の売り上げが拡大し、デパ地下人気にも衣料品のような陰りは見られないから、リニューアルの度に両者の売り場が増えて衣料品売り場が縮小している。

百貨店総売り上げはピーク時の91年から2018年は60.6%に減少しているが、衣料品トータルは45.1%に、紳士服・洋品は38.7%に、ピークが98年だった婦人服・洋品も同年から49.7%に減少している。デパ地下が元気な食料品もピークの99年から78.3%に減少しているが、化粧品だけは2006年から18年で164.8%と急拡大している。

百貨店売り上げに占めるシェアも衣料品はピークの1998年の41.2%から2018年は30.1%まで落ち、19年も11月までで29.8%とさらに落ちているが、化粧品は06年の4.4%が18年には9.5%に、19年も11月までで10.2%と伸び続けている。食料品も衣料品の売り上げが落ちた分、1991年の19.9%から近年は28%前後までシェアを伸ばしている。

衣料品の売り上げがそれだけ落ちているのに、ほんの2〜3年前まで都市百貨店は婦人服と身の回り品で3.5フロアを構成し、紳士服とスポーツを合わせて衣料品が4.5フロアを占める一方、化粧品は半フロアに甘んじて繁忙時には混雑を極めていた。インバウンドの押し上げと駅ビルなどとのせめぎ合いで遅ればせながら化粧品売り場の拡大に転じ、最新店舗では婦人服と身の回り品の2.5フロアに対して化粧品と美容サービスで1フロアというバランスに変化している。

衣料品売り上げが萎縮する中、婦人服、紳士服といった部門の壁も崩れて客層別やライフスタイル別のフロア編成に変化し、「婦人服フロア」と言っても身の回り品はもちろん、化粧品や美容サービス、カフェなども組み込まれるようになり、衣料品の売り場は一段と狭まっている。ワンフロアを維持している「紳士服とスポーツのフロア」にしても、そのバランスはスポーツとユニセックスにシフトしており、従来の紳士服売り場はじりじりと圧縮されている。

ブランドと人員の整理

の果てに絶滅するのか

閉店とハイブリッド化に衣料品売り場の縮小が重なれば、効率と採算性の低いブランドからはじき出されていくが、百貨店とアパレルの立場は微妙に異なる。

2000年のそごう倒産を契機に委託取引に代わって主流となった消化取引では、百貨店側は「販売効率×歩率」、アパレル側は「販売効率×(粗利益率-歩率)」が採算ラインを割れば売り場を維持できなくなる。百貨店側は在庫を抱えないから売り上げだけ追求すればよく、採算ラインを割ればブランドを入れ替えたり定期借家契約(定借)テナントに切り替えたりする手があるが、アパレル側は売れ残り在庫の処分ロスまで抱えるから、不採算売り場は早々に撤収しないと屋台骨に響く。駅ビルなどの定借店舗に比べれば内装投資も軽く撤退減損は知れているし、駅ビルやショッピングセンター(SC)のようにペナルティーを要求されることもないから、引くのに躊躇はいらない。

売れる百貨店がいくつもあった往時はともかく、今日では好採算が期待できる百貨店などほとんど存在しない。販売効率が低くては損益が苦しく在庫も回らないし、販売効率の高い都心店は歩率が法外に高く、売っても売ってもスズメの涙しか残らない。不採算店を撤収して好採算店に入れ替えるのは困難で、不採算店の撤収が店舗網の萎縮に直結してしまうのが実情だ。

店舗網が萎縮して商品開発部門の人件費など本部の固定費を補えなくなれば、ブランドの廃止と人員整理が必至となる。三陽商会やレナウンに見るごとく、百貨店アパレルはそうして業容をシュリンクさせてきたし、破綻に至った企業もある。もはや百貨店販路に見切りをつけるしかないが、組織コストが高い百貨店アパレルは駅ビルやSCでは採算が採れず店舗網が広がらなかったし、法外な歩率負担を前提とした割高な百貨店ブランドではECの拡大にも限界がある。

巨額ののれん償却や事業整理、600店もの閉鎖やブランド整理に踏み切る一方、「半分はECで売る」と宣言してデジタルシフトとC2M事業開発※1を加速するオンワードホールディングスなどは例外的に体力がある企業であって、そんな体力が残っているアパレル企業はもはや限られる。オンワードが百貨店から引いていけば地方店や郊外店は衣料品フロアの維持さえ困難になり、売り場の圧縮と定借テナントの拡大、店舗閉鎖が一段と加速するから、百貨店アパレルの販路は一段とシュリンクしていく。大半の百貨店アパレルは売り上げ減少とブランド廃止、希望退職を繰り返して絶滅していくしかないのが現実だ。

※1.オンワードのD2C事業とC2M事業…D2C事業は自社ECの「オンワードクローゼット」、C2M事業は子会社のオンワードパーソナルスタイルが手がける「カシヤマ・ザ・スマートテーラー」や「オーダーメイドイメンズシューズ」

凋落した百貨店アパレルと業績打開の正解

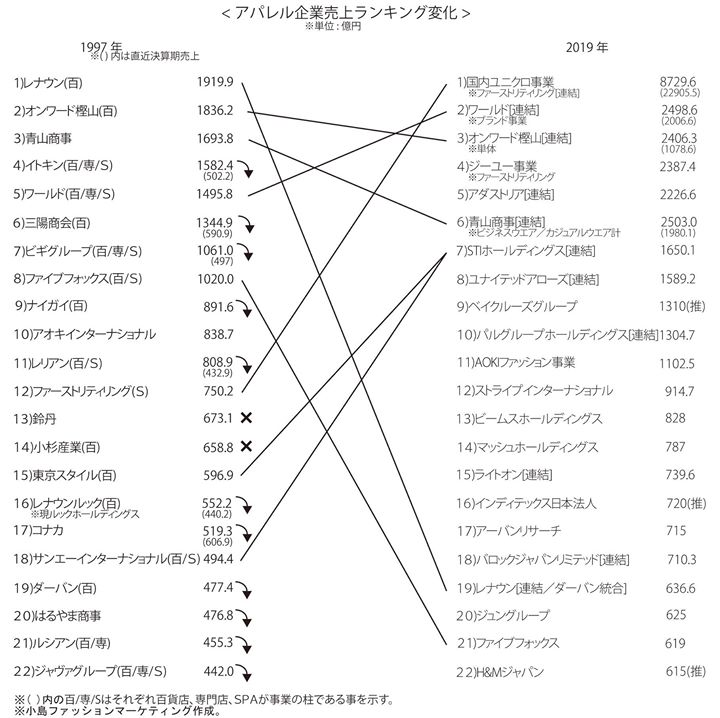

百貨店アパレルにまだ勢いがあった1997年と、2019年のアパレル企業売り上げランキングを比較してみると、百貨店アパレルの凋落は目を覆うばかりだ。

オンワード樫山(現オンワードホールディングス)こそ国内ユニクロ事業とワールドに抜かれて2位から3位に落ちただけだが、本体のアパレル事業だけ見れば6掛け近くに減少しているし、1位だったレナウンは19位だったダーバンを再統合しても売り上げが4分の1近くまで減少して19位に落ちている。

6位だった三陽商会は「バーバリー(BARBERRY)」を失ったことも響いて売り上げが半分以下になって圏外に落ち、東京スタイルはTSIホールディングスとなった後、サンエーインターナショナルに吸収され、14位だった小杉産業は破綻している。16位だったレナウンルックは内外のブランドビジネスを統括するルックホールディングスとなって百貨店依存を脱したが、売り上げ規模は当時の8掛けにとどまる。

百貨店と専門店卸、SPA(製造小売り)事業を並行して5位に位置していたワールドはMBO(経営陣が買収)による上場廃止と再上場を経て、ブランド事業、デジタル事業、プラットフォーム事業、投資事業を展開する持ち株会社になって2位に上昇したが、いまだブランド事業が2007億円と売り上げの8割を占める。1997年当時はワールドをしのいで4位に位置していたイトキンは業績が悪化して投資会社のインテグラルに買収され再建を図っているが、売り上げは当時の3分の1に減少して圏外に落ちている。

こうして見ると、百貨店依存の高かった企業ほど凋落が激しく、百貨店離れを進めた企業もアパレルだけでは業容を維持できていない。百貨店も斜陽だがアパレルも厳しく、デジタルシフトやプラットフォーム事業、さらには資本力と企業力を生かした投資事業を広げないと拡大は望めないという構図が見て取れる。その意味では、再上場してホールディングビジネスとなったワールド、過去を大胆に清算してデジタルトランスフォーメーションとC2Mに懸けるオンワードホールディングスに正解を見出すべきだろう。

かつて百貨店の販売低迷と合併ラッシュに直面した米国大手アパレルの正解が、「ザ・ノース・フェイス(THE NORTH FACE)」「ヴァンズ(VANS)」「ディッキーズ(DICKIES)」を買収してジーンズからアウトドア&アクションスポーツにドメインを転換したVFコーポや、昨年来陰りが見えるとはいえ「カルバン・クライン(CALVIN KLEIN)」「トミーヒルフィガー(TOMMY HILFIGER)」の買収で躍進したPVHコープだったとすれば、ITとECが席巻して投資ファンドが暗躍する今日のわが国大手アパレルが置かれた状況は格段に複雑かつ深刻で、確実な正解を求めるのは難しい。

ワールドやオンワード、小粒だがルックホールディングスなどの業績を注視したいが、それらの全てに共通するのが百貨店との決別であることは明らかだ。

百貨店と決別するしか生き残る道はない

百貨店衣料品と百貨店アパレルが絶滅に瀕するに至った要因は(1)好調時に肥大した組織コストを引きずった、(2)2度の堕落で商品のお値打ちが半減し顧客が離れた、の2点に尽きる。ならば、百貨店アパレルが生き残るには、この2点を根源から清算するしかない。それは百貨店と決別して「百貨店アパレル」という看板を捨て去ることでしか実現できないのではないか。

百貨店は84年頃の買い取りから委託へのシフトと92〜98年の12ポイントもの納入掛け率切り下げで原価率を半減させてお値打ちを切り下げてしまったため、まだしも不動産コストの低い駅ビルやSCに顧客も取引先も逃げ出し、近年はさらにコストが低いECに逃げ出している。これほど顧客を裏切る暴挙を断行した百貨店業界の殿様体質は常人の理解を超え、それを受け入れたアパレル業界の楽観主義も度を越して、百貨店と百貨店アパレルの未来を閉ざす致命傷となった。

その後、2000年3月の定借導入と6月の大店立地法施行でアパレル流通の主戦場は駅ビルとSCに移り、7月のそごう倒産を契機に百貨店は斜陽産業に転じた。08年のリーマンショックは百貨店を支えてきた中産階級の崩壊を加速し、同年のiPhone 3Gの発売はモバイルショッピングとショールーミング/ウェブルーミングの扉を開いて、かたくなに対応を拒む百貨店の没落を決定的なものにした。

それから11年、駅ビルやSCに加えてECにも顧客を奪われるまま無為無策に時は過ぎ、「ハイブリッド化」というランティエ※2に甘んじる3度目の堕落に陥り、百貨店アパレル流通は破綻の瀬戸際まで追い詰められている。百貨店自体がハイブリッド化で「百貨店」を放棄するに至っては、もはやアパレル事業者が百貨店を見切っても誰も責めることはできないのではないか。

百貨店の法外な歩率を引きずっては顧客に受け入れられる「お値打ち」は実現できないし、百貨店取引を前提とした高コストな組織体質を引きずっては新規事業のハードルも高くなる。百貨店と決別して組織コストを落とし、百貨店では売らないお値打ちなD2Cブランドや無在庫C2M事業に活路を見出さない限り、百貨店ブランドの絶滅が会社の消滅に直結してしまう。

第三者として状況を俯瞰するなら当然の結論だが、当事者としては正面切っての公言ははばかられるのかもしれない。公言するもしないも百貨店と決別しないと会社が存続し得なくなるとしたら、もはや遠慮も躊躇も無用ではなかろうか。

※2ランティエ…金利で生計を立てている人を指すフランス語

小島健輔(こじま・けんすけ):慶應義塾大学卒。大手婦人服専門店チェーンに勤務した後、小島ファッションマーケティングを設立。マーケティング&マーチャンダイジングからサプライチェーン&ロジスティクスまで店舗とネットを一体にC&Cやウェブルーミングストアを提唱。近著は店舗販売とECの明日を検証した「店は生き残れるか」(商業界)

小島健輔(こじま・けんすけ):慶應義塾大学卒。大手婦人服専門店チェーンに勤務した後、小島ファッションマーケティングを設立。マーケティング&マーチャンダイジングからサプライチェーン&ロジスティクスまで店舗とネットを一体にC&Cやウェブルーミングストアを提唱。近著は店舗販売とECの明日を検証した「店は生き残れるか」(商業界)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}