セブン&アイ・ホールディングスは、傘下のそごう・西武の売却先の選定を進めている。一億総中流と呼ばれた時代に事業基盤を築いたそごう・西武の盛衰は、日本社会の構造変化とぴたりと重なる。豊かな中間層とともに発展した“大衆百貨店”は、所得と消費の二極化に飲み込まれた。そごう・西武に限った話ではない。コロナ下において、百貨店の従来型のビジネスモデルの限界が改めて浮き彫りになる。(この記事はWWDJAPAN2022年2月28日号からの抜粋です)

セブン&アイはそごう・西武の売却先の1次入札を2月21日に締め切った。投資ファンドなど複数の応札があった。売却金額や雇用など条件を精査した上で、5月頃までに売却先が決まる見通しだ。

売却話はセブン&アイの大株主でアクティビスト(物言う株主)の米バリューアクト・キャピタルが、不振が続く百貨店事業の切り離しを強く求めたことが発端だ。セブン&アイはコンビニ、スーパー、百貨店、専門店など幅広い事業を擁する総合小売りグループを標榜してきた。売上高に相当する営業収益は5兆7667億円(2021年2月期)の巨大企業だが、利益のほとんどは国内外のコンビニ事業で稼ぐ。一方、百貨店事業は低収益、赤字体質で足を引っ張っている。そごう・西武買収を主導した鈴木敏文会長兼CEOが16年に失脚すると、百貨店事業の売却話がたびたび持ち上がるようになる。コロナで屋台骨のコンビニ事業の収益まで打撃を受ける中、大株主の意向は無視できなくなった。

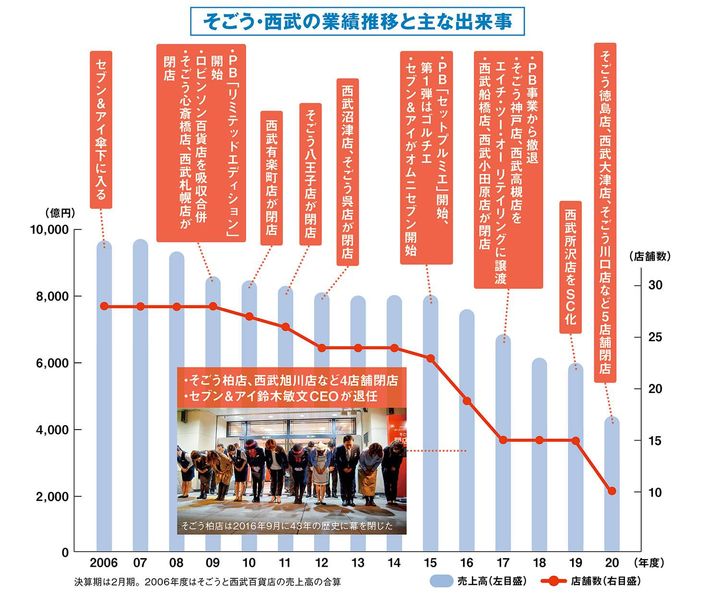

06年にセブン&アイの傘下に入った際、そごうと西武百貨店は全国に28店舗を持ち、売上高は9664億円だった。直近の21年2月期には10店舗・4409億円まで縮小。競合他社に比べて落ち込み幅が激しい。

百貨店大手5社の中での特異性

そごう・西武の苦境については、同社独自の事情と、日本の百貨店全体を取り巻く環境変化の2つの側面がある。

日本の百貨店市場は2000年代の業界再編で大手5社の体制になった。03年にそごうと西武百貨店の経営統合で生まれたミレニアムリテイリング(現そごう・西武)、07年に大丸と松坂屋が経営統合したJ.フロント リテイリング(JFR)、阪急百貨店と阪神百貨店が経営統合したエイチ・ツー・オー リテイリング(H2O)、08年に三越と伊勢丹が経営統合した三越伊勢丹ホールディングス、そし高島屋である。唯一、再編されなかった高島屋もH2Oとの経営統合に動いて、10年に撤回した経緯がある。大手5社で日本の百貨店売上高の7〜8割を占める。

この中でそごう・西武だけが親会社の影響下にある。セブン&アイ入りした当初、コンビニ事業で培った商品調達力やマーケティング力、情報システムや金融などを含めたノウハウを移植し、百貨店事業を再生させるもくろみだった。だが後述するように、それらは不発に終わる。ショッピングセンターなど不動産事業を新たな収益源に育てた高島屋やJFRなどに比べると、親会社の兼ね合いもあって百貨店事業の一本足打法にならざるを得なかった。

ずっとマスに寄り添ってきた

日本の百貨店は戦後の高度成長期からバブル期にかけての大衆消費の受け皿として発展した。階級意識が強かった欧米とは異なり、購買力のある分厚い中間層を集客し、ちょっと背伸びすれば届くぜいたくを提案する。旧そごうと旧西武百貨店はその急先鋒だった。戦前からの名門百貨店である高島屋や三越ほどの顧客基盤やのれんの力を持たなかった両社は、豊かになりたい大衆に寄り添うことで支持を集めた。

西武百貨店は、高級ファッションの大衆化の先陣を切った。セゾングループ総帥だった堤清二氏は、1970〜80年代にかけて海外ブランドの普及に大きな役割を果たす。「エルメス」「イヴ・サンローラン」など高級ブランドを他に先駆けて導入したほか、伊藤忠商事などとともにジョルジオ アルマーニの日本法人を設立した。米ポロ ラルフローレンの日本法人も西武百貨店の子会社だった。70年代の西武渋谷店では川久保玲や山本寛斎ら新しい才能を世に広めた。

都心の品ぞろえを地方・郊外の消費者にも届けた。大丸なら関西、伊勢丹なら関東といったテリトリー意識が強かった時代に、全国各地に出店したのが、そごうと西武百貨店だった。そごうの経営トップに長らく君臨した水島廣雄氏は「レインボー作戦」と名付けて、都心から虹をかけるように柏(千葉県)、船橋(同)、木更津(同)、茂原(同)、八王子(東京都)、多摩(同)、大宮(埼玉県)、川口(同)、横浜(神奈川県)などへと出店を重ねた。91年にはグループ売上高1兆4000億円で業界首位を独走した。

それだけにバブル後に最も大きな痛手を負ったのも両社だった。そごうは2000年に民事再生法を申請し、経営破たんした。西武百貨店も03年に債権放棄による私的整理となった。両社は03年に経営統合、06年にセブン&アイの傘下に入る。

切り札のプライベートブランドも不発

だが、新体制になっても苦闘は続く。2000年に大店法が廃止されると、全国に大型ショッピングセンターが次々に開業した。「ユニクロ」に代表されるカテゴリーキラーやSPA(製造小売り)が台頭し、百貨店の屋台骨である衣料品のシェアをじわじわと奪う。そもそも百貨店のよりどころであった中間層の所得がやせ細り、背伸びをして高くても良いものを求めるニーズが減ってしまった。若い世代を呼び込めず、顧客も高齢化した。

そごう・西武も手をこまねいていたわけではない。09年にはプライベートブランド(PB)「リミテッドエディション」を発表し、衣料品改革の目玉に据えた。セブン-イレブンが大成功を収めたPB「セブンプレミアム」の百貨店版であり、大衆に寄り添うセブン&アイおよびそごう・西武らしい戦略だった。PBはその後も強化され、ジャンポール・ゴルチエ、高田賢三、カール・ラガーフェルドらをゲストデザイナーに起用して話題を集めた。

鳴り物入りで始まったPBだが、計画通りには売れなかった。在庫リスクを伴うPBの運営に不慣れなこともあり、収益を圧迫。18年2月には撤退に追い込まれた。

PBが失敗してもナショナルブランド(NB)が売れれば巻き返せる。だが、オンワードホールディングスが19〜20年にかけて国内外の店舗を約1700店舗減らしたのを始め、ワールド、TSIホールディングス、三陽商会といった大手アパレルが数百店舗単位で店舗整理を進めた。レナウンは20年に倒産した。日本百貨店協会によると、衣料品売上高は01年が3兆4175億円、11年が2兆1261億円、コロナ下の21年が1兆1664億円に縮小している。

富裕層ビジネスだけが成長

一億総中流から二極化に社会構造が移り、さらにコロナを機に所得格差が一段と広がる中、三越伊勢丹HDやJFRは富裕層シフトを鮮明にする。NBなどの衣料品売り場を集約する一方で、ラグジュアリーブランドや時計・宝飾品など高額品の売り場を増床する。JFRは傘下の大丸松坂屋百貨店の基幹9店舗において、富裕層向けの外商のシェアを20年2月期の23.7%から24年2月期に30.0%に高める。三越伊勢丹HDの細谷敏幸社長は「百貨店は個人消費のたった2%のニッチな市場。ここを徹底的に取りにいく」と言い、マス(大衆)ビジネスからの転換を図る。

そごう・西武も西武池袋本店やそごう横浜店などは外商に強く、ラグジュアリーブランドの増床も実施・計画していた。また同社では仕入れと定期借家契約(定借)の割合を逆転させ、26年2月期までに6割を定借にすると発表していた。だが、今後、売却先がどう判断するかは不透明だ。

他の百貨店も中間層の地盤沈下という背景は変わらない。長期戦略として富裕層シフトを進めたとしても、ボリュームである中間層の需要を取り込まなくては現在の事業規模を維持することはできない。特に地方・郊外の店舗は存続が難しい。所得と消費の二極化が進む中で、百貨店の事業基盤が揺らいでいる。

コンビニだけじゃない セブン&アイの主なグループ企業

1 / 9

コンビニ以外の主な小売りグループ会社

コンビニ以外の主な小売りグループ会社

コンビニ以外の主な小売りグループ会社

コンビニ以外の主な小売りグループ会社

コンビニ以外の主な小売りグループ会社

コンビニ以外の主な小売りグループ会社

コンビニ以外の主な小売りグループ会社

コンビニ以外の主な小売りグループ会社

コンビニ以外の主な小売りグループ会社

セブン&アイ・ホールディングスの売上高に相当する営業収益は5兆7667億円(2021年2月期)。日本の小売業の売上高ランキングで、イオンの8兆6039億円に次ぐ2位につけている。ただ同社の場合、フランチャイズ契約が主体のコンビニ加盟店売上高を含めると11兆円台に跳ね上がる。小売業界では圧倒的なリーディングカンパニーである。

セブン-イレブンばかりが話題にされるセブン&アイだが、グループ会社(100%子会社から持分法適用関連会社まで含む)も数多く存在する。同社の祖業は総合スーパーのイトーヨーカ堂であり、セブン-イレブンは1974年に新規事業の一つとして始まった。国内だけで店舗数が2万1000店を超えるコンビニ事業の巨大化によって、今は事業規模においても主従関係が逆転している。そごう・西武の売却を求めた米バリューアクト・キャピタルは2月8日にセブン&アイに対して出した意見書で、そのイトーヨーカ堂の売却も要求している。近年は低迷しているとはいえ、イトーヨーカ堂は祖業であり、創業者・伊藤雅俊セブン&アイ名誉会長(98)の存在もあって聖域といわれてきた。その行方は注目の的だ。

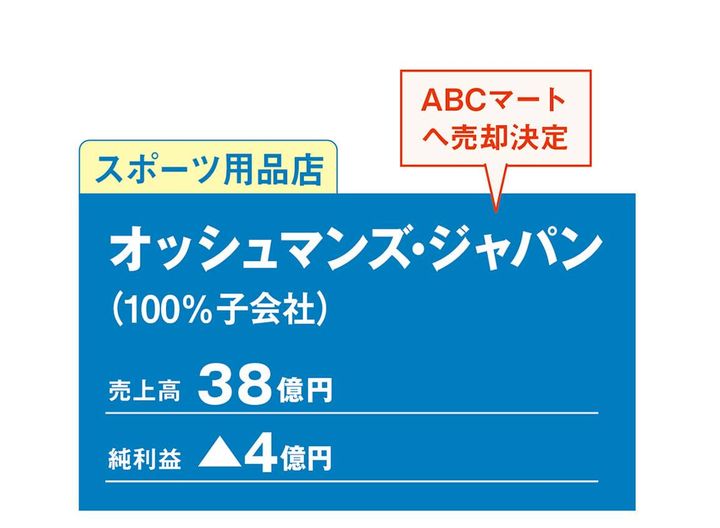

そごう・西武に先駆けて、スポーツ用品店のオッシュマンズ・ジャパンの売却を決めた。売却先は靴専門店最大手のエービーシー・マートである。オッシュマンズは1984年にイトーヨーカ堂と米オッシュマンズ・スポーティング・グッズ社との業務提携によって誕生し、40年近く運営してきたが、低迷が続いてきた。

グループ会社はセブン&アイが発足した05年以降に資本参加したケースが多い。この頃から総合小売りグループを掲げるようになった。

セブン&アイはそごう・西武だけでなく、旧セゾングループだった雑貨店のロフトも07年に傘下に収めた。カテゴリーに特化した専門店として、ベビー・子供用品の赤ちゃん本舗を07年に子会社化し、10年にはタワーレコードに資本参加、13年に通販のニッセンホールディングスと資本・業務提携(16年に子会社化)している。アメリカ生まれのセレクトショップ「バーニーズ ニューヨーク」を運営するバーニーズ ジャパンも15年に住友商事から買収し、子会社にしている。

インテリア専門店のフランフランは13年に当時の鈴木敏文会長兼CEOの肝いりで株式の約49%を取得する資本提携を結んだ。しかしセブン&アイは21年7月に約25%を売却し、出資比率を下げた。フランフランの業績は回復しており、今後も持分法適用関連会社として関与を続ける。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}