百貨店が高額品消費に沸く中、衣料品はコロナ禍からの回復が緩やかなままだ。だがようやく変化の兆しがある。ブランドと百貨店が協業して新業態を作ったり、目の肥えた富裕層に向けた新商品を開発したりといった事例が出てきた。今、百貨店の衣料品売り場に新しい風が吹いている。(この記事は「WWDJAPAN」2023年7月24日号からの抜粋です)

現在の百貨店において最も勢いのある商品カテゴリーは、ラグジュアリーブランドや時計、宝飾品といった高額品だ。日本百貨店協会の統計によると、2022年に百貨店の商品カテゴリーで最も売り上げを伸ばしたのが「身の回り品」(26.1%増)。バッグやシューズ、革小物などがここには含まれ、ラグジュアリーブランドの勢いが如実に表れている。「雑貨」カテゴリーの「美術・宝飾・貴金属」も23.3%伸びた。いずれも衣料品の伸び幅(14.2%増)を大きく上回る。松屋銀座本店は23年2月期、同店の歴史で初めて「身の回り品」の売り上げが「衣料品」を上回った。

富裕層の高額品消費は、都心百貨店にバブルともいえる好況をもたらしている。22年度の百貨店の店舗売上高のトップ10のうち、7つの百貨店がコロナ前の19年度の業績を上回った。伊勢丹新宿本店、阪急本店(阪急うめだ本店、阪急メンズ大阪)、JR名古屋高島屋は過去最高業績となった。三越伊勢丹の両本店(伊勢丹新宿本店、三越日本橋本店)はアプリやカード会員などの識別顧客の売上高シェアが約7割に達し、そのうち年間100万円以上購入する上顧客のシェアがおよそ半分を占めるまでになった。業績不振で閉鎖が相次ぐ地方百貨店とは対照的だ。

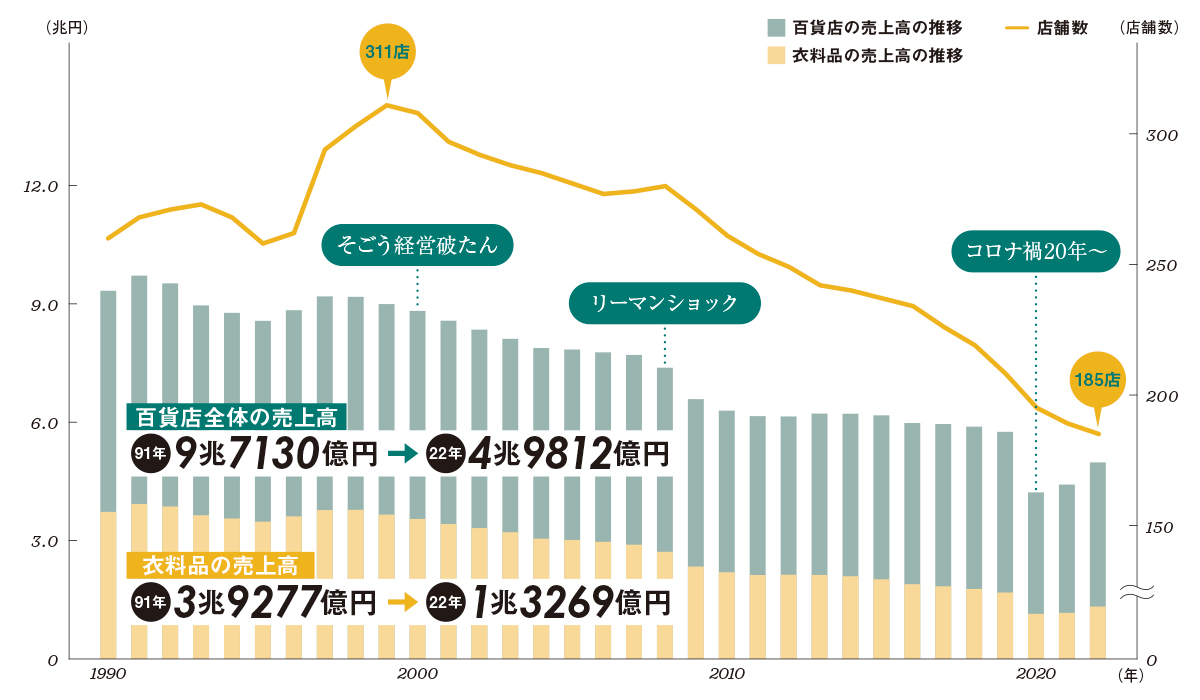

空前の高額品消費に沸く百貨店だが、高度経済成長期以降、長らく収益の屋台骨を支えてきたのはボリュームゾーンの衣料品だった。既製服の一般化に伴い衣料品売り場を一気に広げた百貨店は、中間層の買い物の「ハレの場」としての地位を確立した。だが1990年代のバブル崩壊をきっかけに、長引くデフレにより中間層の購買力が低下する。2000年代に入ると、ロードサイド専門店やファストファッションなど、値ごろな価格で洋服を販売する競合が登場し、百貨店は客を奪われていった。00年ごろまで百貨店の売上高の40%程度を占めていた衣料品の割合は、22年には26.6%まで下落している。

定期購読についてはこちらからご確認ください。

購⼊済みの⽅、有料会員(定期購読者)の⽅は、ログインしてください。

{kind=link}

{kind=link}